2022年の改正で大きな話題を集めている電子帳簿法。

話題になっているのは知っているけれど、実際なんなのかをはっきり理解できていない方も多いのではないでしょうか?

そんな方のために、この記事では電帳法について解説していきます。

- 電帳法とはなにかがわかる!

- 電帳法改正の目的と内容がわかる!

- 改正へのラクな対応策がわかる!

目次

電帳法とは?

まず最初に、電帳法がどのような法律なのか、ざっくりと見ていきましょう。

税金にかかわる帳簿や書類のデータ保存を認めた法律

電帳法と通称されてはいますが、正式名称は「電子帳簿保存法」と言います。

その名の通り、「電子で」「帳簿を」「保存する」際の法律です。

紙と違い修正や改ざんが簡単にできてしまう電子データを扱う際のルールを定めています。

電子データで書類が保存できることで、企業のDXやペーパーレス化が推進されるのです。

e-文書法との違いは?

電帳法と似た法律としてe-文書法というものがあります。

こちらは、法律で保存が義務付けられている書類が適用対象で、法律の種類は問いません。

対して、電帳法の適用対象は税金にかかわるものであり、財務省や国税庁の管轄する法律で保存が定められているものが適用対象です。

保存区分に従って分類されている

電帳法について解説していくためには、「保存区分」について理解しておく必要があります。

保存区分とは、電帳法における帳簿や書類の分類のことです。

当てはまる保存区分によって、帳簿・書類を電子データで保存する際のルールが変わってきます。

そのため、どの保存区分に当てはまるのかを確実に判断する必要があるのです。

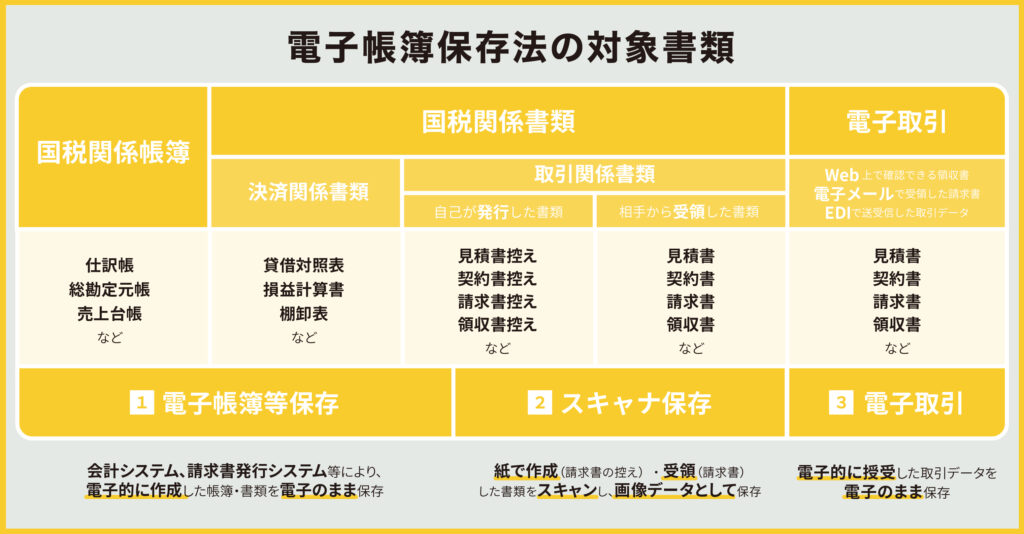

保存区分には「電子帳簿等保存」「スキャナ保存」「電子取引」の3種類あり、以下の図のように分類されます。

それぞれの保存区分について、この画像でわからない詳細について知りたい方は、以下の記事をご覧ください。

に必要な事務処理規定って?作成方法を徹底解説!-485x270.png)

対象となる書類

e-文書法と違い、税金関連の書類だけが電帳法の適用対象である、というのは先述の通りです。

具体的には、「国税関係帳簿」「国税関係書類」「取引情報」の3つが電帳法の適用対象です。

国税関係帳簿

国税関係帳簿とは、その名の通り「帳簿」のことです。主要簿・補助簿のどちらも国税関係帳簿に含まれます。

主要簿とは、総勘定元帳と仕訳帳のことです。総勘定元帳があれば、その会社の財政状態・経営成績が把握でき、仕訳帳があれば、個々の取引の詳細が把握できます。

その他の帳簿を補助簿と言います。補助簿は、主要な勘定科目である「現金」「売上」「仕入」などの詳細を記録しておく明細書のような役割を果たします。「売掛金」「買掛金」「固定資産台帳」に代表されるように、債権債務の管理や減価償却の管理など、管理簿としての役割を果たす場合もあります。

国税関係書類

国税関係書類は、税務申告に必要な書類を指します。

具体的に言うと、棚卸表・貸借対照表・損益計算書・注文書などが含まれます。

国税関係書類は、決算関係書類とそれ以外の書類に分類されます。

取引情報

取引情報とは、PCやスマホを使ってネット上でやり取りした情報をいいます。

その内容は、主に注文書や領収書などの証憑(しょうひょう)書類です。

証憑書類とは、ビジネスを行う上で書類に記載されている取引があったことを証明する書類です。

取引情報の内容は、スキャナ保存の対象となる書類とほぼ同じですが、ネットを通じてやり取りした情報は「書類」ではないため、「取引情報」と呼称を変えています。

またメールで受け取った情報の、添付書類ではなく、メールの本文に取引に関わる情報がある場合は、本文の保管も必要です。

それぞれの書類が当てはまる保存区分

書類ごとに、当てはまる保存区分が異なり、以下のようになっています。

この図について詳しく見ていきましょう。

国税関係帳簿が当てはまる保存区分

国税関係帳簿は、パソコンなどで作成した場合にのみ、「電子帳簿等保存」に当てはまります。

手書きで作成した場合には、電帳法の対象とならず原本の保管が必要になるので注意が必要です。

国税関係書類が当てはまる保存区分

国税関係書類の保存区分は少し複雑です。

まず、決算関係書類は「電子帳簿等保存」に当てはまります。

それ以外の書類が当てはまる保存区分は、以下のように分けられます。

紙の原本をデータ化する場合:スキャナ保存

データで受け取ったものを保存する場合:電子取引

原本が紙なのかデータなのかで分けられる形です。

取引情報が当てはまる保存区分

取引情報に関しては、スキャナ保存もしくは電子取引に分類されます。

紙で送付されたようなものはスキャナ保存、データで送られてきたようなものは電子取引に当てはまります。

2022年の電帳法改正、その目的は?

2022年に行われた電帳法改正が大きな話題となったのは、みなさんご存知のことでしょう。

その改正の内容を見ていく前に、改正の目的を軽く見ておくことにしましょう。

デジタル化の推進

電子帳簿保存法は1998年に施行されてから何度も改正されています。

その目的は、各産業のデジタル化が進む中で、経理・会計事務分野でもITの活用を促進しコスト削減や業務効率化につなげることです。

しかし、保存要件の厳しさから、当初よりなかなか普及が進みませんでした。

そこで、保存要件の厳しさは徐々に緩和され、少しずつ導入企業が増えてきました。

そして、2022年1月の大規模な緩和により、これまで以上に帳簿書類の電子化が容易になりました。

特に近年のコロナ禍におけるリモートワークの増加や脱ハンコ、ペーパーレス化の推進など、社会はデジタル化に向けて進んでいます。

2023年にはインボイス制度の開始が控えており、電子インボイスが導入されます。そうなると大きく業務のあり方が変わる可能性があります。

こうした流れに合わせて多くの企業がデジタル化を推進できるよう、大幅な改正が行われました。

すべての事業者に関わる法律に

2022年の電帳法改正の大きなポイントは、すべての事業者に関わる法律となったところです。

詳しくは後述しますが、これが大きな話題となった理由でもあります。

この改正によって、企業のデジタル化がより加速することも見込まれます。

2022年の電帳法改正、その内容は?

多くの企業のデジタル化を推進することを目的とした2022年の電帳法改正。

この改正のポイントは3つあります。

- 要件の緩和

- 電子取引のデータ保存義務

- 罰則の強化

これらに分けて、詳しく見ていきましょう。

要件の緩和

1つめのポイントは、要件の緩和です。

今回の改正で、「税務署長の事前承認制度」が廃止され、「優良な電子帳簿」が制定されました。

これらの詳しい内容は後述するのですが、どちらも電帳法への対応が容易になる改正です。

つまり、今回の改正により帳簿・書類の電子データでの保存がしやすくなったということです。

税務署長の事前承認制度の廃止

改正までは、「電子帳簿等保存」「スキャナ保存」で帳簿・書類を保存しようとする際に、税務署長の承認が必要でした。

電子データでの保存を始めようと思うと、承認をとる手間がかかったということです。

この手間が電子化を妨げているとされ、今回の改正では承認制度が廃止されました。

優良な電子帳簿

改正までは、電子帳簿を保存する際の要件が厳密に定められていました。

この厳しさが緩和され、最低限の要素を揃えていれば電子データとして保存することが許されるようになったのです。

そして、これまでの厳しい要件を満たしているものは「優良な電子帳簿」と呼ばれるようになりました。

同時に、優良な電子帳簿は過少申告加算税が5%軽減される措置も用意されています。

電子取引のデータ保存義務

この点が、2022年の改正が大きな話題を呼んだ理由です。

これまで、電子メールやFAXなどで送付されてきた書類をプリントアウトして保存することができました。

そのため、「すべての請求書を紙で保存する」というのが可能でした。

今回の改正で、この行為が許されなくなったのです。

この改正点を簡単に言うと、「電子データは電子データのままで保存しなければならない」という義務ができたということです。

すべての事業者が電帳法を気にかけなければいけない

この改正により、メールやFAXなどで請求書をやり取りしている事業者は、その請求書を電子データで保存する義務ができました。

現代社会で、請求書を紙でしかやり取りしていないような事業者はほとんどいないでしょう。

これが、「電帳法がすべての事業者にかかわる法律になった」と言われる理由なのです。

2024年1月までは宥恕期間

とはいえ、いきなり電子データでの保管体制を整えることは非常に難しいです。

そのため、2024年1月までの2年間が宥恕期間とされています。

これは「移行期間」だと考えて問題ありません。

つまり、この2年間の間に帳簿や書類を電子データで保管する体制を整えなければいけないということです。

罰則の強化

罰則も一部強化されました。

電子データで保管している取引情報を、隠蔽・仮装した事実が認められた際の重課税が10%加重されたのです。

また、電帳法に違反した際には青色申告が取り消される可能性もあります。

電帳法改正にはどう対応すれば良い?

2022年に行われた電帳法の改正には、どう対応すれば良いのでしょうか?

使用しているサービスが改正に対応しておらず、改めて対応が必要な場合の注意点をご紹介します。

「真実性の確保」に対応する

電帳法では、「真実性の確保」が求められています。

これは、改ざんや隠蔽をしていないことを確実にしなければいけないということです。

タイムスタンプという専用のシステムを導入したり、改ざん・隠蔽が不可能なサービスを利用したりする必要があります。

「可視性の確保」に対応する

もう一つ、「可視性の確保」も電帳法で求められています。

この要件で注意すべきことは、データを検索できる状態にしておくことです。

対応に関して詳しくは以下の記事を参照してください。

改正への対応はとても大変

上記で電帳法改正への対応法に軽く触れましたが、これらはほんの一例です。

対応が大変な理由を見ていきましょう。

すべての要件を満たす必要がある

電帳法に対応する際には、様々な要件を満たす必要があります。

- 電子計算機処理システムの概要を記載した書類の備え付け

- 見読可能装置の備え付けなど

- 検索機能の確保

- 真実性の確保

対応すべき要素が多く、手間やコストもかかってしまいます。

守れなかった場合には罰則も

電帳法を守れなかった場合には罰則が用意されています。

今回の改正で強化されたのも、先述の通りです。

とはいえ、すべての事業者にかかわる法律となった以上、罰則に当たらないように対応する必要があります。

サービスを導入するのが一番楽

これだけ複雑にも関わらず対応が必要な電帳法。

結局のところ、自力で対応しようとせず、対応しているサービスを導入するのが手間がかからず楽なのではないでしょうか。

電帳法への対応にはペイトナー請求書

「電帳法に対応できるサービスを探しているけど、どれがいいかわからない」そんな方におすすめなのがペイトナー請求書です。

0円で電帳法に対応できる

ペイトナー請求書は、電帳法に対応した請求書の管理サービスです。

サービスに請求書を登録するだけで、電帳法に対応することができます。

そして、保管機能だけなら0円で利用することができ、コスト面でも非常に使いやすくなっています。

メールを送るだけで請求書がデータ化される

請求書を回収し、いちいちアップロードして、という作業を手間に感じる方も多いことでしょう。

ペイトナー請求書では、この手間をカットすることができます。

サービス利用時に発行されるメールアドレスに、請求書を送付してもらうだけで請求書のデータ化が完了します。

面倒な振込作業が一瞬で終わる

ペイトナー請求書なら、請求書管理だけでなく、振込作業までまとめて行うことができます。

これができるのは、ペイトナー請求書だけです。

ペイトナー請求書を利用すれば、一件一件振込する必要はもうありません。

サービスに必要額をまとめて振り込むだけで、すべての支払いが完結します。

おわりに

今回の記事では、電帳法とはどのようなものか見てきました。

最後にもう一度、電帳法の内容を振り返っておきましょう。

- 電帳法とは、帳簿や書類を電子データで保管する際のルールを定めた法律

- 電帳法はデジタル化推進のため改正され、すべての事業者にかかわる法律となった

- 電帳法改正にはサービスを導入して対応すべき

2022年の改正ですべての事業者にかかわる法律となった電帳法。

宥恕期間の終了までもう少しです。

サービスを導入し、改正にきちんと対応するようにしましょう。