令和4(2022)年1月1日に改正された電子帳簿保存法ですが、

「よくわからない」「改正で準備することはあるの?」「何をすればいいの?」

このような疑問や不安はありませんか?

そこで今回は電子帳簿保存法と改正によって何が変わったのかを解説します。

- 電子帳簿保存法とは税金に関わる帳簿や書類を電磁的記録、つまり電子データで保存することを認めた法律のこと!

- 変更点は主に電子帳簿保存法、スキャナ保存、電子取引に関する改正事項の3点!

- 注意点はPDFファイルの電子データは印刷してはいけない、罰則事項の2点!

目次

電子帳簿保存法とは?改正されたのはなぜ?

まずはそもそも電子帳簿保存法とはどういったものなのか、そしてどこが改正されたのか見ていきましょう。

そもそも電子帳簿保存法って何?

これまで馴染みがなかった方のために「電子帳簿保存法」とはそもそもどういったものなのか解説します。

「電子帳簿保存法」とは税金に関わる帳簿や書類を電磁的記録、つまり電子データで保存することを認めた法律です。「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分けられています。

違反すると青色申告の取り消しや追徴課税などの罰則が課される恐れがあります。

法令上は紙で保管することになっています。しかし紙の保存は非効率を招いていることが以前から指摘されていました。

紙で保管する場合、物理的にスペースが必要であり、ファイリングの手間もかかります。また電子データがあるにもかかわらずあえて紙に印刷する必要もあります。

これらの課題を解決するため1998年に電子帳簿保存法が成立しました。しかし当初の予定通り推進されませんでした。その理由は適用要件が厳しかったためです。

近年少しずつ要件が緩和され、ようやく徐々に検討する企業が増えてきています。

書類電子化のメリットについての詳細は以下の記事をご覧ください!

電子帳簿保存法はなぜ改正されたのか

今回は2022年1月の改正について解説します。今回で改正は6回目になります。

電子帳簿保存法の大きな目的は企業のペーパーレス化です。

前述の通りペーパーレス化がなかなか進まない背景があり、改正を繰り返しながら少しずつ浸透してきました。

事実ペーパーレス化に関わる電子帳簿承認件数は令和2年(2020年度)で343,808件、スキャナ保存件数6,514件です。2016年は188,355件と1,050件だったとの記載もありますので急激に伸びてきていることが分かります。

※令和2年(2020年度)電子帳簿承認件数、スキャナ保存件数資料:国税庁資料1

しかしながら、全体に占める割合で見ると電子帳簿承認件数は約12.2%、スキャナ保存件数は約0.23%とまだまだ普及したと言える状況にありません。

そのため2022年1月の改正でより大きく普及させたいという背景があります。

※令和2年(2020年度)法人数資料:国税庁資料2

電子帳簿保存法の主な変更点

続いて最新の電子帳簿保存法の変更点を整理していきます。

大きく分けると①電子帳簿保存法➁スキャナ保存③電子取引に関する改正事項の3点がありますのでそれぞれ分けて解説します。

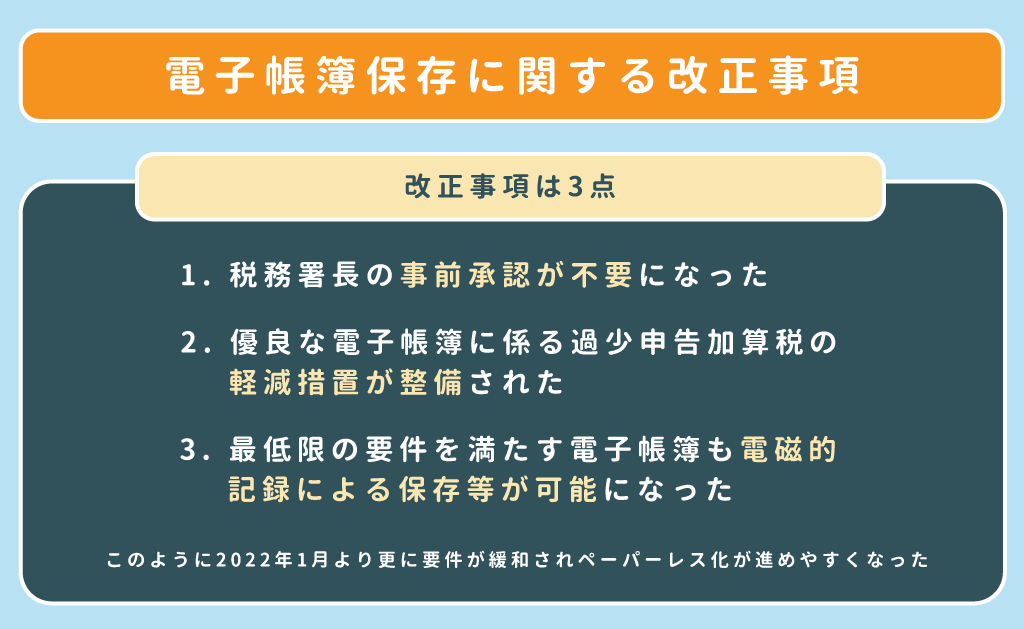

電子帳簿保存に関する改正事項

1.税務署長の事前承認が不要になった

以前は電磁的(電子データ)記録のときは事前に税務署長の承認が必要だったのですが、事前承認が不要になりました。

2.優良な電子帳簿に係る過少申告加算税の軽減措置が整備された

簡単に言うと優良な電子帳簿と認められた保存義務者に申告漏れがあった場合、申告漏れに課される加算税が5%軽減されるようになりました。

3.最低限の要件を満たす電子帳簿も電磁的記録による保存等が可能になった

優良な電子帳簿でない場合でも最低限の要件を満たせば電磁的記録による保存等ができるようになりました。

このように2022年1月より更に要件が緩和され、ペーパーレス化が進めやすくなったのです。

参考資料:国税庁資料3

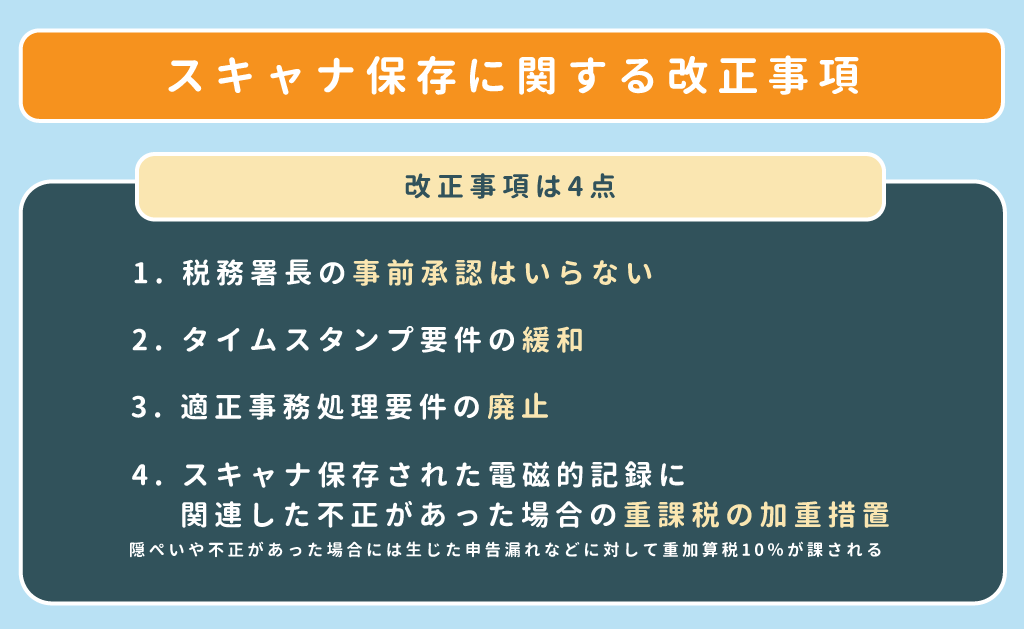

スキャナ保存に関する改正事項

1.税務署長の事前承認はいらない

電子帳簿保存の場合と同様、税務署長の事前承認は不要になりました。

2.タイムスタンプ要件の緩和

タイムスタンプとは、電子データがタイムスタンプの付与時から変更されていないことを証明するものです。

電子データは、その書換が容易であるため、改ざん等の不正が当初から懸念されていました。

そこで政府は、重要な書類にはタイムスタンプを押すことを義務付けて関係書類の信頼性を担保したのです。

①タイムスタンプ付与までの期間が2ヶ月に統一

これまでは、書類の受領者がスキャンする場合には3日以内、経理担当者などがスキャンする場合は、2ヶ月以内と決められてしました。

これが2ヶ月以内に統一されました。

②自筆のサインが不要

書類を受領した人のサインをした上で、スキャンすることが必要でしたが、サインは不要となりました。

③タイムスタンプの不要化

データの変更や削除の履歴が確認できるクラウドサービスを利用し、入力期間内に保存を行ったと確認できるときは、タイムスタンプが不要になりました。

3.適正事務処理要件の廃止

適正処理要件とは社内規定を作成し、税務関係書類の電子化や廃棄について内部統制する規定のことです。不祥事を防ぎ適正な業務を運営できる体制を社内で整えるために決められていましたが、2022年の改正ではこれが廃止となりました。

適正事務処理要件では、次の3つについて規定を設けて、それに従って運用しなさいといっています。

①相互牽制

関連する事務処理について別の者が行うこと

②定期検査

行われた事務処理が正しいことを確認する定期検査を行うこと

③再発防止

行われた事務処理に不備があった場合には、報告・原因追求・改善を行うこと

これらは、不正や不備を防ぐために設けられていましたが、社内規定を設けて複数人数で運用しなくてはいけないため、導入を広めるためには足かせとなっていました。

そのため、2022年の改正では廃止となりました。

4.スキャナ保存された電磁的記録に関連した不正があった場合の重課税の加重措置

もしも隠ぺいや不正があった場合には生じた申告漏れなどに対して重加算税10%が課されるようになりました。これにより適正な保存が守られるようにしています。

参考資料:国税庁資料3

電子取引に関する改正事項

1. タイムスタンプ要件と検索要件が緩和

タイムスタンプとは、電子データがタイムスタンプの付与時から変更されていないことを証明するものです。

電子データは、その書換が容易であるため、改ざん等の不正が当初から懸念されていました。

そこで政府は、重要な書類にはタイムスタンプを押すことを義務付けて関係書類の信頼性を担保したのです。

①タイムスタンプ付与までの期間が2ヶ月に統一

これまでは、書類の受領者がスキャンする場合には3日以内、経理担当者などがスキャンする場合は、2ヶ月以内と決められてしました。

これが2ヶ月以内に統一されました。

②自筆のサインが不要

書類を受領した人のサインをした上で、スキャンすることが必要でしたが、サインは不要となりました。

③タイムスタンプの不要化

データの変更や削除の履歴が確認できるクラウドサービスを利用し、入力期間内に保存を行ったと確認できるときは、タイムスタンプが不要になりました。

次に検索要件の緩和です。これまでは取引年月日、勘定科目、取引金額、など取引で生じた主要な記録項目で検索できる状態でなければなりませんでした。しかし今後は①取引金額➁取引年月日③取引先の3つに簡素化されました。

また、売上高が 1,000 万円以下である方(小規模な事業者)は、税務職員による電磁的記録のダウンロードの求めに応じる場合は検索要件の全てが不要とされました。

2.適正な保存を担保する措置の見直し

改正前においては、「電子取引」の取引情報をプリントアウトして紙で保存することが認められていました。

しかし、改正後は、適正な保存を担保するため紙での保存はできなくなりました。

ではどのように保存すれば良いのでしょうか。電子取引を電子データとして保存するには次のいずれかの条件に該当する必要があります。

以下、電子帳簿保存法一問一答【電子取引関係】からの引用です。

⑴ タイムスタンプが付与されたデータを受領(規4①一)

⑵ 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタ

ンプを付与(規4①二)

※ 括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの

各事項に処理に関する規程を定めている場合に限る。

⑶ データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシス

テムを利用(規4①三)

⑷ 訂正削除の防止に関する事務処理規程を策定、運用、備付け(規4①四)

また、事後的な確認のため、検索できるような状態で保存すること(規2⑥六)や、ディ

スプレイ等の備付け(規2②一イ、二)も必要となります。

また隠蔽や仮装された事実がある不正についてはそれによって生じた重加算税が10%追加される措置が取られます。

参考資料:国税庁資料3

電子取引について、さらに詳しく知りたい方は以下の記事をご覧ください。

気を付けるべきことは?

改正の内容を解説してきましたが、かなり緩和されたとの印象を持ったかもしれません。しかし変更が必要となる項目や厳しくなる項目もありますので注意しましょう。電子取引時の改正点で前述した2点です。

PDFファイルの請求書は印刷保存ができなくなる!

『電子取引に関する改正事項 2.適正な保存を担保する措置の見直し』で取り上げたように、「PDFファイルで受け取った電子データをプリントアウトして保存してはいけない」と定められました。

メールやFAX、EDI(電子データ交換)、インターネットが該当します。

具体例を挙げると「メールに添付されてPDFファイル」「ホームページからダウンロードしたもの」「クレジットカード、交通ICカードの利用明細」などがあります。

ではどのように保存すればいいのでしょうか。

次のいずれかの措置を行う

- タイムスタンプが付された後の授受

- 授受後遅滞なくタイムスタンプを付す

- データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規程の備付け

わかりやすくいうと「発行者側でタイムスタンプを付与した後に受け取る」「受領後にタイムスタンプを付与して保存する」「訂正削除不可か訂正削除の履歴が残る形で保存する」「訂正削除防止の規定を備え付ける」これらのいずれかの措置が必要だということです。

つまりタイムスタンプを付与するか訂正削除履歴を残すか訂正削除できない規定を作るかが必要だということです。

従来のプリントアウトして保存する猶予期間は2023年12月31日までですので変更が必要であれば早めに対応をすすめておきましょう。

罰則規定が厳しくなる!

『スキャナ保存に関する改正事項 4.スキャナ保存された電磁的記録に関連した不正があった場合の重課税の加重措置』で取り上げたように、罰則規定が厳しくなります。

多くの規制が緩和されたり撤廃されたのですが、不正に対する罰則は厳しくなりました。

これまではデータ改ざんや不正があったときはこれまでの重加算税に10%上乗せされるようになりました。(参考:国税庁資料スライド3, 4)

また、青色申告の取り消し対象にもなりうるため注意が必要です。

改正への対応を見直してみましょう

電子帳簿保存法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分けられています。

今回の改正では、「電子取引」について電子データによる保存が義務化されたことがポイントです。

注文書・契約書・送り状・領収書・見積書・受領書・検収書・クレジットカードの利用明細など商取引に必要な書類をネット上でやり取りした場合には電子取引に該当します。

●電子メールでの送受信

●HPからのダウンロード

●クラウドサービスの利用

●スマートフォンアプリによる決済

●Suicaなどの交通系ICカードによる支払い

●EDI取引の利用

●ペーパーレス化されたFAX機能を持つ複合機の利用

●DVDやUSBメモリーなどの記録媒体を通じてのやり取り

これらの取引は電子取引に該当し、タイムスタンプが必要となる場合も考えられますので、管理を見直してみることをお勧めします。具体的な対応方法についてはこちらの記事で詳細に解説していますので併せてご覧ください。

期間の2年で準備すべきこととは!-485x270.png)

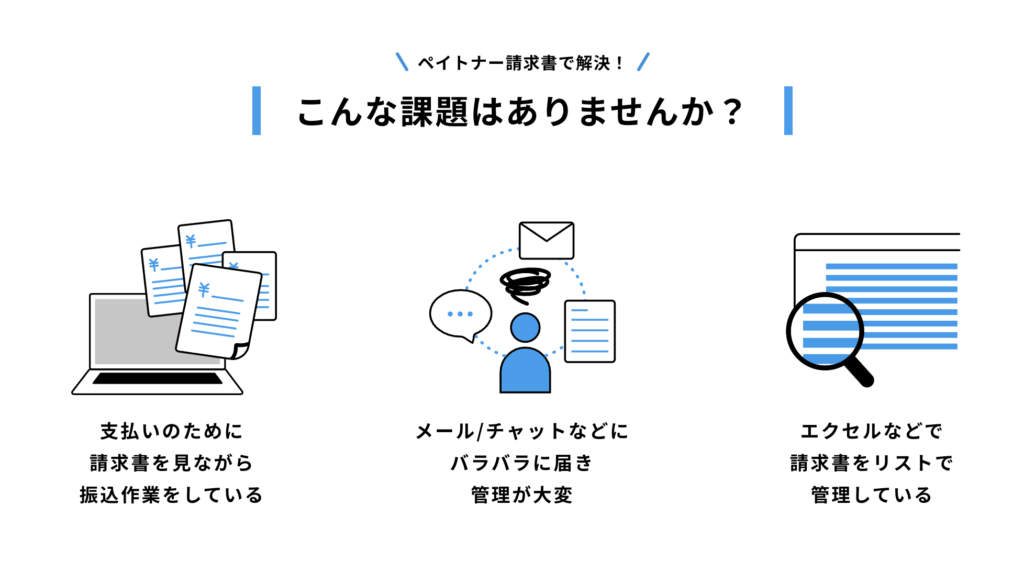

請求書管理は大変な業務

請求書といえば、請求に対する振り込み忘れや、面倒な経理の作業がつきものです。請求書関連の仕事は複雑でありながら、ミスがあるとトラブルが起きかねない大変難しい業務の1つです。

皆さんも、請求書に関する業務がラクになったらと考えたことがあるのではないでしょうか。

そこで、請求書管理を自動化できるサービスを紹介します!サービス名はペイトナー請求書です。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ!

- 電子帳簿保存法とは税金に関わる帳簿や書類を電磁的記録、つまり電子データで保存することを認めた法律のこと!

- 変更点は主に電子帳簿保存法、スキャナ保存、電子取引に関する改正事項の3点!

- 注意点はPDFファイルの電子データは印刷してはいけない、罰則事項の2点!

「電子帳簿保存法とは何か?」「2022年1月の改正でどのような点が緩和され、どのような点に注意が必要か」などがわかったと思います。

改正電子帳簿保存法に対応できるように準備を進めていきましょう。

制度を-基礎から徹底解説します!!-485x270.png)

に必要な事務処理規定って?作成方法を徹底解説!-485x270.png)