請求書の帳簿記録で売上・経費をいつ計上するのか判断に迷うケースが多く発生します。

受注日、納品日、購入日や引落日など様々な計上時期があり、会計の考え方も、発生主義・実現主義・現金主義と種類が多く存在します。

本記事では、帳簿記録に必要な発生主義の考え方を中心に、関連する実現主義・現金主義の考え方もあわせて解説していきます。

- 発生主義とは取引が発生したタイミングで計上する考え方のこと!

- 発生主義以外にも実現主義と現金主義という考え方がある!

- 発生主義で計上すると正確な財務状況を把握できる!

目次

発生主義とは?

お金のながれに関係なく、取引が発生したタイミングで計上する、という考え方です。

「発生」とは、会計上はその取引によって、将来お金を受け取ったり払ったりする可能性が十分高くなる状態をいい、

現金の支払いがあったかどうかに関わらず、その支払いの対象となるモノの受け渡しやサービスの提供を受けたことを意味します。

では、なぜ取引が発生したタイミングで計上しなければならないのでしょうか。

その理由を以下で解説します。

取引が発生したタイミングで計上する理由

会計は、お金のながれよりも事業活動の実態を重視しています。

費用を発生時に計上することで、業績を正当に評価することができます。そのため発生主義が原則とされています。

企業会計原則(すべての会計処理において、原則従う必要があると考えられている原則)の中に、発生主義はこのように記されています。

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。」

発生主義以外の主義とは

実現主義

すべての損益を実現したタイミングで計上する、という考え方です。

「実現」とは確実性が最も高くなる状態のことをいい、収益は発生主義ではなく実現主義によって計上します。

販売の実現時点の考え方は業種やサービスによって異なります。

たとえば一般の販売業の場合は、商品を発送または配送準備が完了した時点を基準とする「出荷基準」、

商品が販売先に納品された時点を基準とする「納品基準」、

販売先が検収し、納品された商品に問題がないことが確認された時点を基準とする「検収基準」など、

様々な実現時点の基準があります。

現金主義

実際に現金が動いたタイミングで計上する、という考え方です。

費用の支払いの時期と、モノの受け渡しやサービスの提供時期には、差が生じることがあります。

例えば、8月に商品の仕入をし、9月に代金の支払いをした場合、現金主義ではの帳簿記録は9月になります。

つまり現金を支払った時期を基準とする考え方を「現金主義」といいます。

現金主義は単純明快で理解しやすく会計処理が非常に楽で、不正が発生しにくいというメリットがある一方で、

経営成績を評価するには不適切な考え方とされています。

現在は個人事業主の確定申告において、一定の小規模事業者を対象に現金主義会計が許されているのみとなっています。

したがって、現金主義は企業会計原則で示されている考え方ではありませんが、

発生主義と対立する概念として、発生主義を捉える上で重要な考え方となります。

発生主義のメリット、デメリット

発生主義のメリットとは?

発生主義のメリットは、正確な財務状況を早く把握することができる点です。

発生主義は、実際のお金の受け渡しの前に帳簿記録ができるため現時点での収支を素早く知ることができます。

月単位の収支も売上と費用の計上月が対応するので、正確な月の利益を計算することができます。

正確な収支状況を早期に把握することができれば、その後の判断を早くすることができるため、経営戦略としても有効です。

また、納税の予測が行えることもメリットのひとつです。

税金の計算は原則として発生主義で行います。

例えば、売上が発生した翌月に入金したとしても、発生主義で計上した金額は変わりません。

このように、発生主義で経理処理をしていると月単位の損益を正しく計上できるので、納税金額の予測もしやすくなります。

もし発生主義以外の方式で計上していれば、精度の高い納税予測を行うことができません。

そのため、発生主義での帳簿記録は有効な資金繰りの対策が取れ、節税対策としてもメリットがあります。

発生主義のデメリットとは?

発生主義では、お金の受け渡しの前に帳簿記録を行うため、未収金や売掛金、未払金など使う勘定科目が多くなり、会計処理が現金主義よりも複雑になります。

また、不正な経費計上をしていても勘定科目を多く使用していることで気づきにくくなるデメリットもあります。

発生主義では、各勘定科目の残高を正確に把握し、チェックすることが大切になります。

発生主義が用いられるのはいつ?

継続的な役務の提供

継続的な役務提供とは、一時的なサービスの提供ではなく、継続的なサービスの提供のことです。

会計期間をまたぐ費用がある場合、発生主義の考え方が必要になることがあります。

例えば、4月~翌年3月までを1年の会計期間として設定している会社があるとします。

その会社で、年間36万円(月3万円)の倉庫を賃貸で借りる契約を7月から翌年6月まで締結し、支払を契約締結時に一括(36万円)でしました。

この場合、発生主義の考え方では、7月の賃貸借契約開始から決算月の翌年3月までに発生した9ヵ月分(27万円)の家賃は当会計期間に発生した費用であるものとして、当年度に費用計上することとなります。

この場合、残りの3ヵ月分(9万円)は家賃の支払いを既に行っているため、前払費用として資産勘定に計上し、費用を翌期に繰り越すこととなります。この前払費用のことを経過勘定項目と呼びます。

引当金

引当金とは、発生主義に基づき、将来発生する特定の費用または損失を合理的に見積もって計上するものです。

決算書においては、貸借対照表の「資産の部」のマイナス項目や「負債の部」に表示されます。

引当金を計上することにより適正な期間収支の算出が可能となり、利害関係者に判断を誤らせない適正な財務情報を提供できると考えられています。

法人税法上、原則的には引当金の計上は認められていませんが企業会計において引当金計上を要請しているという実情から、貸倒引当金の税務上損金算入が認められています。

減価償却

減価償却とは、固定資産の取得にかかった費用の全額をその年の費用とせず、耐用年数に応じて配分し、その期に相当する金額を費用に計上する時に使う勘定科目です。

減価償却の対象となる固定資産を「減価償却資産」といいます。

減価償却も発生主義の考え方によって行われるものです。使用期間に関わらず購入年度に過大な費用が計上されることとなってしまいます。

しかし、発生主義により減価償却を行うことで、使用期間にわたって徐々に費用計上することができます。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

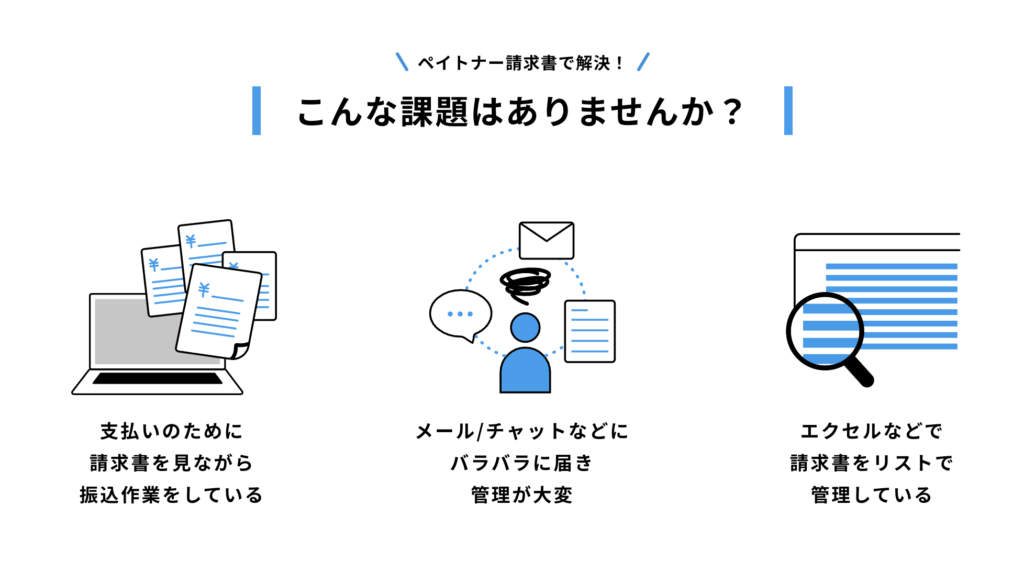

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ!

- 発生主義とは取引が発生したタイミングで計上する考え方のこと!

- 発生主義以外にも計上するタイミングが異なる実現主義と現金主義という考え方がある!

- 発生主義で計上すると正確な財務状況を把握できる!

発生主義は正確で早く財務状況を把握するために欠かせない概念です。

取引が発生したタイミングで費用を計上し、積み上げられた帳簿記録は損益計算書や貸借対照表にも表れてきます。

正確で早く財務状況が把握できれば、経営判断にも大きな影響を及ぼすことになるため

発生主義の概念をよく理解して、帳簿記録をつけるようにしていきましょう。