取引にかかわる様々な書類は、意外と多く、難しいと感じていらっしゃる方も多いでしょう。

ここでは、「検収書」について、以下の解説をします。

- 検収書の役割

- 検収書の重要性

- 取引全体の流れ

取引の流れや、それぞれの書類の意味が分かれば意外と簡単に進められますから安心してください。

- 検収書の役割は商品やサービスを受け取った証拠になる!

- 検収書の書き方がわかる!

- 検収書作成における注意点や関連書類との違いがわかる!

目次

検収とは?

「検収」とは、商品の発注者が納められた商品やサービスが発注通りであったかを確認する作業のことです。

具体的には、品質、数量、仕様などを必要に応じてチェックします。

実務においては「検品」と言ったほうがわかりやすいかもしれません。

ただし、「検品」は単に「品物を調べる」と言った意味にとどまり「検収」は、「納品後の商品やサービスを発注者が確認する」という、明確な意味があります。

検収書とは

検収書の目的は、商品の買い手が納品業者(売り手)に対して「納品物をすべて確認しました。問題ありません。」と、通知・証明することです。

納品物に問題がある場合は、検収書を発行してはいけません。

検収が終了したタイミング、すなわち納品物に対するすべての問題がクリアになった時点で納品業者に検収書を発行します。

このように商取引には、付随して色々な種類の書類がやり取りされます。

これらの書類を証憑(しょうひょう)書類と呼びます。

一般的な商取引の流れに沿って必要な証憑書類を確認してみましょう。

- 見積もりの依頼 → 見積書(売り手側が発行)

- 商品の発注 → 発注書(買い手側が発行)

- 納品(商品の発送) → 納品書(売り手側が発行)

- 納品(商品の受入) → 受領書(買い手側が発行)

- 検収 → 検収書(買い手側が発行)

- 検収書確認 → 請求書(売り手側が発行)

- 入金確認 → 領収書(売り手側が発行)

これらの証憑書類は、取引の実態を証明する重要なものです。

紛失を防ぐため整理してきちんと保管してください。

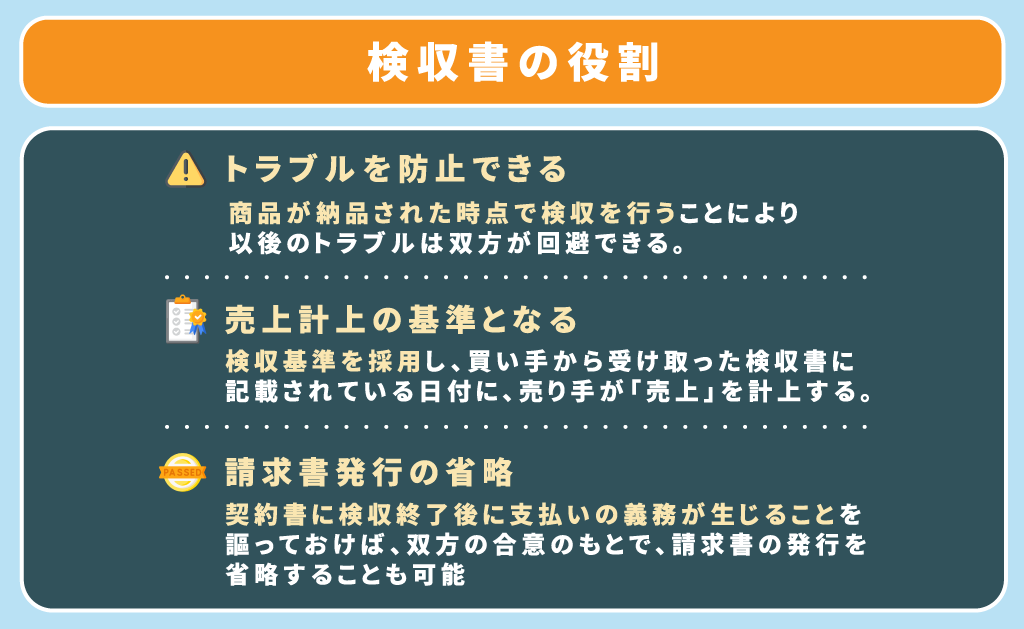

検収書の役割

検収書は、買い手(顧客)が問題なく商品やサービスを受け取った証拠になり、以下の役割を果たしています。

トラブルを防止できる

- 納品された商品が、思っていたものと違っていたので返品したい

- 破損していたので交換してほしい

- 仕様が違うので手直しをしてほしい

このようなクレームはどの業種でもよく聞く話です。

納品業者(売り手)に対して、顧客(買い手)がこのようなクレームを検収書発行後に申し立てるのはルール違反です。

納品した立場から考えると、検収書も信用できない、いい加減な会社だと判断され、信頼を失ってしまいます。

上記のようなクレームは、検収時に発見しなければなりません。

商品が納品された時点で、検収を行うことにより、以後のトラブルは、双方が回避できるわけです。

売上計上の基準となる

上記で、取引の流れを確認しましたが、帳簿に「売上」と記載されるのはどのタイミングでしょうか。

原則として、商品を引き渡した日が売上を計上すべき日です。

商品を引き渡した日の認識は、以下の3つに分けられます。

①「出荷基準」

売り手が商品を出荷したタイミングで売り手の売り上げに計上します。

主に、取引の安定した製造業で採用されます。

②「引渡基準」

商品を引渡したタイミングで売り手の売り上げに計上します。

主に対面で商品を手渡すことができる小売業やサービス業で採用されます。

③「検収基準」

買い手が検収を終了した時点で、売り手の売り上げに計上します。

主に製造業で採用されます。

どの基準を採用して売上を計上するかは、業種や契約によって異なります。

例えば、商品がオーダーメイドの精密機器などであった場合は、発注した通りの機器であるかを確かめるのには時間がかかります。

そのような場合には、検収基準を採用し買い手から受け取った検収書に記載されている日付に、売り手が「売上」を計上します。

とくにITシステムの納品やソフトウェアの納品は、完成品に対する相違が現れやすい商品ですから、検収基準が採用されやすい業種と言えます。

受注の段階から、検収合格の基準を明確にしておく必要があります。

売上を計上する基準は、一度採用したら勝手に変更してはいけません。

基準が変わってしまうと、正確な期間損益が算定されないからです。

請求書発行の省略

検収書は、納品された商品やサービスに問題がないことを証明する書類です。

取引が正常に行われたことを意味します。

予め、契約書に検収終了後に支払いの義務が生じることを謳っておけば、双方の合意のもとで、請求書の発行を省略することも可能でしょう。

業務の効率化は、経費削減という重要課題を解決するためには、欠かせません。

ただし、トラブルを未然に防ぐという観点からは、請求書を発行する選択もあります。

検収書の発行義務

法律上、検収書の発行義務はありません。

しかし、受注者が検収基準で売上を計上するのであれば、顧客である発注者に検収書の発行を依頼しておく必要があります。

検収書の書き方を解説!

検収書は法律で発行を義務付けられた書類ではありませんから、決まったフォーマットはありません。

基本的には、発注書や納品書と商品に対する記載内容はほぼ同じです。

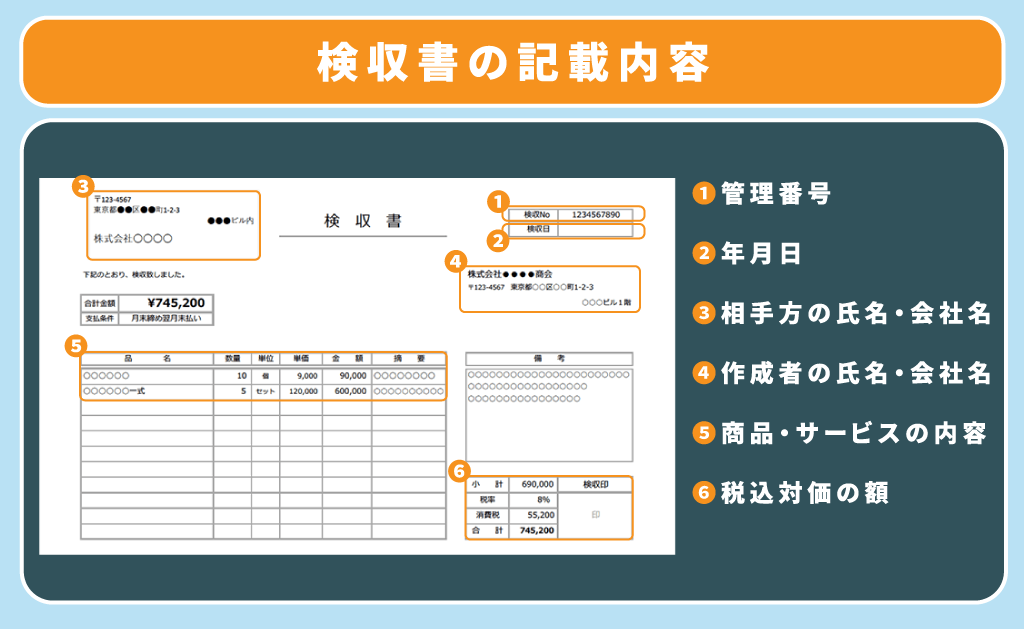

検収書の記載内容

下記の検収書は、一般的なサンプルです。

検収書には以下の項目を記載します。

①管理番号

検収書には管理番号をつけて、時系列に合わせてきちんと管理します。

②年月日

検収が終了した日付を記入します。

③相手方の氏名・会社名

会社の名称の末尾には「御中」と記載します。

④書類の作成者の氏名・会社名

検収を行った者の記名と担当者印を検収印の欄に記入します。

会社の名称を記載した横に社印を押印します。

個人事業主や社印がない場合はなくてもかまいません。

⑤商品またはサービスの内容

品番や品名、数量、単価、金額を記入します。

オーダーメイドの自社仕様など特別な注文があった場合には、この欄に記入します。

書ききれない場合は、別途仕様書など詳細のわかる書類を添付して、特別仕様についても 検収済みであることを明記しておけばスムーズな取引ができます。

⑥税込対価の額

右下の合計の欄には、税込対価の額を記載します。

相手方の会社名の下の合計額は、同じ金額です。

検収書作成時の注意点

検収書は正常な商品あるいは正常なサービスの証です。

ミスのないように努め、高額な商品の場合はダブルチェックが必要です。

検収日と納品日の確認

検収日は、検収を行った日の日付とし、納品日は、商品が手許に届いた日または、サービスを受けた日の日付とします。

商品が手許にないと、検収を行うことはできませんから、通常は納品日が先になります。

検収内容の記載ミス

検収書において誤りは厳禁ですが、ヒューマンエラーはやはり起きるものです。

記載ミスが起きてしまった場合は、上司に相談の上、速やかに正しいものを発行してください。

また、取引先に対しても早めの一報を入れておくのがマナーです。

検収担当者の署名、押印漏れ

検収書には、検収を行った人の署名または押印を必ず行いましょう。

誰が検収を行ったのかわからない検収書では著しく信頼性にかけますし、後にトラブルが発生しても、当初の状況がわからないのであれば、取り合ってもらえません。

会社印の押印

必要であれば、会社名の横に会社印を押印します。

ダブルチェックという意味でも、会社の信頼性という意味においても会社印を押印したほうがより良いでしょう。

検収書に収入印紙は必要ない

検収書に収入印紙は必要ありません。

収入印紙には、詳細なルールが決められています。

もし、わからない場合は、税理士に相談してみましょう。

関連書類と検収書の違い

上記で確認したように、商取引の過程では様々な証憑書類が発生します。

誰が、どのタイミングで何を発行すればよいのかを確認しましょう。

見積書と検収書の違い

見積書は、売り手が、買い手に対して発行します。

見積書とは、取引を前提として、その取引の内容や金額を発注者が購入決定前に検討するために、売り手に発行してもらう証憑書類です。

通常見積書は、1社ではなく数社から取り寄せます。

これを相見積(あいみつ)といいますが、相見積をとることにより、相場の金額やサービスの違いを知ることができます。

また、見積書には有効期限が定められていることがほとんどですから、気をつける必要があります。

買い手は、見積書をもとに、取引をする業者を決めます。

検収書は、商品納入後に買い手が発行するのに対して、見積書は、取引が発生する前に、売り手が発行します。

発注書と検収書の違い

発注書は、買い手が商品やサービスの購入を決めたときに売り手に対して発行します。

発注書には、仕様・数量・金額などの商品情報の他に、納期や支払条件といった取引に関する情報も記載します。

自社専用の機械やホームページなど、特別仕様のものはここで検収時における合格基準と合否の結果を出す期日を決めておくとよいでしょう。

商品を受け取って検収する際には、この発注書が基準となります。

発注書は、注文書と呼ばれることもあります。

検収書は、商品納入後に発行されるのに対して、発注書は、商品を購入するために発行されます。

どちらも、買い手が発行するという点は同じです。

納品書と検収書の違い

納品書は、通常、納品物と一緒に売り手から買い手へ送られます。

ですから、売り手が納品書を発行します。

出荷基準を採用している場合は、この時点で売上が計上されます。

商品に対する納品書の内容は、取引途中で変更がない限りは、発注書と同じ内容となります。

このときに、売り手である納品業者の検収書も添付されている場合があります。

これは、自社製品を責任持って確認しましたという、意思表示です。

納品書は、売り手が発行するのに対し、検収書は買い手が発行します。

受領書と検収書の違い

受領書は、商品やサービスを受け取った時に買い手が発行します。

物品受領書と呼ばれることもあります。

検収書と似ていますが、受領書は単に受け取りの証で、詳細な検査までは意味していないのが普通です。

ただし、受領書にも個数は記載されますから最低限数量は確認する必要があります。

受領書には買い手が商品を受け取った日付を記載します。

請求書と検収書の違い

請求書とは、売り手が発行する売上代金請求の証憑書類です。

請求書を作成する際には、売り手である自らが作成した納品書と、買い手から受け取った受領書あるいは検収書と照らし合わせて作成する必要があります。

請求書は、取引先の締め日に間に合うように送付したほうが、スムーズな取引ができます。

また、請求書を受けて代金の支払いがあったときは、売り手は買い手に領収書を発行します。

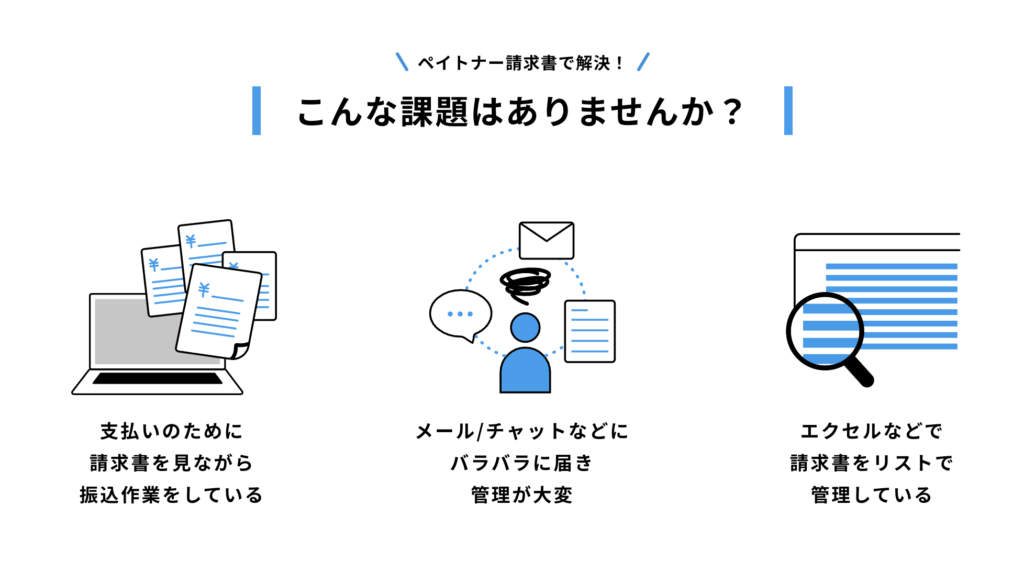

請求書管理は大変な業務

請求書といえば、請求に対する振り込み忘れや、面倒な経理の作業がつきものです。請求書関連の仕事は複雑でありながら、ミスがあるとトラブルが起きかねない大変難しい業務の1つです。

皆さんも、請求書に関する業務がラクになったらと考えたことがあるのではないでしょうか。

そこで、請求書管理を自動化できるサービスを紹介します!サービス名はペイトナー請求書です。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ!

- 検収書の役割は商品やサービスを受け取った証拠になる!

- 検収書の書き方がわかる!

- 検収書作成における注意点や関連書類との違いがわかる!

検収書の記入方法と、その重要性について解説しました。

証憑書類の名称を暗記する必要はありません。取引の流れを理解することにより、自然に身についてゆくことでしょう!