電子帳簿保存法の宥恕期間終了が迫っていますが、準備は完璧でしょうか?

時系列で改正の動きを並べて、試運転の期間を考えてみましょう。そろそろ始めないと2024年の申告時期に大変な目にあいます!

この記事では以下のことを中心に解説していきたいと思います。

- データ保存義務化までのタイムスケジュール

- 2022年改正のポイント

- データ保存義務化までに今やらなくてはいけないこと

目次

電子帳簿保存法とは

電子帳簿保存法とは、税務申告に必要な書類をデータで保存する時のルールをまとめた法律です。

電子帳簿保存法とは

電子帳簿保存法は、「経理の電子化による生産性の向上」「記帳水準の向上等」を目的として制定されています。

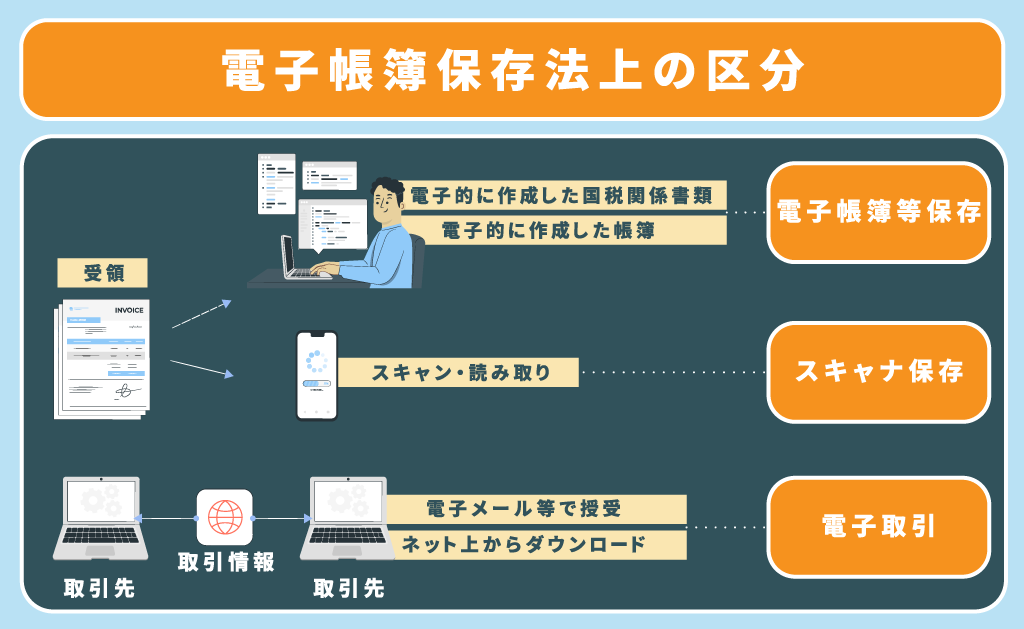

情報の種類や原本の種類によって、以下の3つの区分に分けられています。

- 電子計算機を使用して作成する帳簿書類(以下「電子帳簿等保存」)

- スキャナ保存

- 電子取引

税務申告に必要な書類や情報は、書類の種類や授受の方法・作成の方法により、どのルールに従って保存されるかが決まります。

各区分の保存方法

| 区分 | 対象 | 紙保存 | データ保存 |

|---|---|---|---|

| 電子帳簿等保存 | 電子的に作成した帳簿・書類をデータ保存するためのルール | 原則 | 任意 |

| スキャナ保存 | 紙で作成・受領した書類をデータ保存するためのルール | 原則 | 任意 |

| 電子取引 | 電子的に授受した取引情報をデータで保存するためのルール | 否認 | 義務 |

本格始動までのタイムスケジュール

「まだ1年以上も時間がある」と思っていては、間に合いません。

保存のルールを守って運用するには試運転の期間が必要です。

税法に関する改正を順に確認すると以下の通りになります。

| 2022年1月 | 改正電子帳簿保存法開始 |

| 2023年3月末 | 適格請求書発行事業者の登録申請手続き期限 |

| 2023年10月 | インボイス制度スタート |

| 2024年1月 | 電子取引について、オリジナルのデータ保存の義務本格スタート |

個人事業主の会計期間は1/1〜12/31までです。

インボイス制度を導入するために適格請求書発行事業者となった人は会計期間の途中で計算方法が変わりますから注意が必要です。

一方で、電子帳簿保存法を本格開始までに準備を進めておかなかった場合は、2024年の年明けから慣れない作業に時間を取られてしまいます。

できるところから準備を進めておきましょう。

国税関係帳簿書類とは

電子帳簿保存法に則って帳簿・書類・取引情報を保存するのであれば、電子帳簿保存法の分類方法を理解しなくてはいけません。

電子帳簿保存法ではビジネスに関する記録を大きく次の3つに分けています。

- 国税関係帳簿

- 国税関係書類

- 取引情報

それぞれの具体例を確認しましょう。

国税関係帳簿

国税関係帳簿とは、その名の通り「帳簿」です。

国税関係帳簿には、主要簿・補助簿のどちらも含まれます。

帳簿を作成するときは、まず個々の仕訳を仕訳帳に記入して、それを総勘定元帳に転記して集計するのが一般的です。

主要簿というのは総勘定元帳と仕訳帳のことです。

総勘定元帳があれば、その会社の財政状態・経営成績が把握でき、仕訳帳があれば、個々の取引の詳細が把握できるため、この二つの帳簿は主要簿とされています。

その他の帳簿を補助簿と言います。

補助簿は、主要な勘定科目である「現金」「売上」「仕入」などの詳細を記録しておく明細書のような役割を果たします。

更に補助簿は「売掛金」「買掛金」「固定資産台帳」に代表されるように、債権債務の管理や減価償却の管理など、管理簿としての役割を果たす場合もあります。

具体的な帳簿の例

| 主要簿 | 補助簿 |

| 仕訳帳 総勘定元帳 | 売上帳 仕入帳 現金出納帳 売掛帳 買掛帳 固定資産台帳 |

ただし、電子帳簿保存法で表す「国税関係帳簿」は、電子計算機を使用して作成している、つまり、パソコンや会計ソフトを使用して作成しているものに限られます。

ここに手書きの帳簿は含まれていません。

国税関係帳簿は、電子帳簿等保存のルールに従って保存されます。

国税関係書類

国税関係書類は、税務申告に必要な書類を指します。

具体的に言うと、棚卸表・貸借対照表・損益計算書・注文書などが含まれます。

国税関係書類は、決算関係書類とそれ以外の書類に分類されます。

決算関係書類は、国税関係帳簿と同様に電子帳簿等保存のルールにしたがって保存されます。

それ以外の書類は、以下の各ルールに従って保存されます。

- 原本が紙のものをデータ保存する場合 →スキャナ保存

- 原本がデータのものをそのままデータ保存する場合→電子取引

取引情報

取引情報とは、PCやスマホを使ってネット上でやり取りした情報をいいます。その内容は、主に注文書や領収書などの証憑(しょうひょう)書類です。

証憑(しょうひょう)書類とは、ビジネスを行う上で書類に記載されている取引があったことを証明する書類です。

取引情報の内容は、スキャナ保存の対象となる書類とほぼ同じですが、ネットを通じてやり取りした情報は「書類」ではないため、「取引情報」と呼称を変えています。

またメールで受け取った情報の、添付書類ではなく、メールの本文に取引に関わる情報がある場合は、本文の保管も必要です。

- 電子メールに添付された証憑書類

- 電子メールの本文に記載された取引に係る情報

- Web上のホームページ等からダウンロードした領収書等

- クラウドサービスを利用して授受した請求書や領収書

- クレジットカードの利用明細

- 交通系ICカードの支払データ

- スマホアプリの決済データ

- EDI取引のデータ

- ペーパーレスFAXなどの複合機の利用データ

- 証憑書類のデータをDVDやUSBメモリなどの記録媒体で受け渡しした場合のそのデータ

2022年改正点

現在政府は、税務関係だけではなく様々な分野でデジタル化を進めています。

電子帳簿保存法は、1998年に創立されてから何度も改正を繰り返してきました。

2022年の改正では納税者にとってどのようなメリットとデメリットが有るのでしょうか?

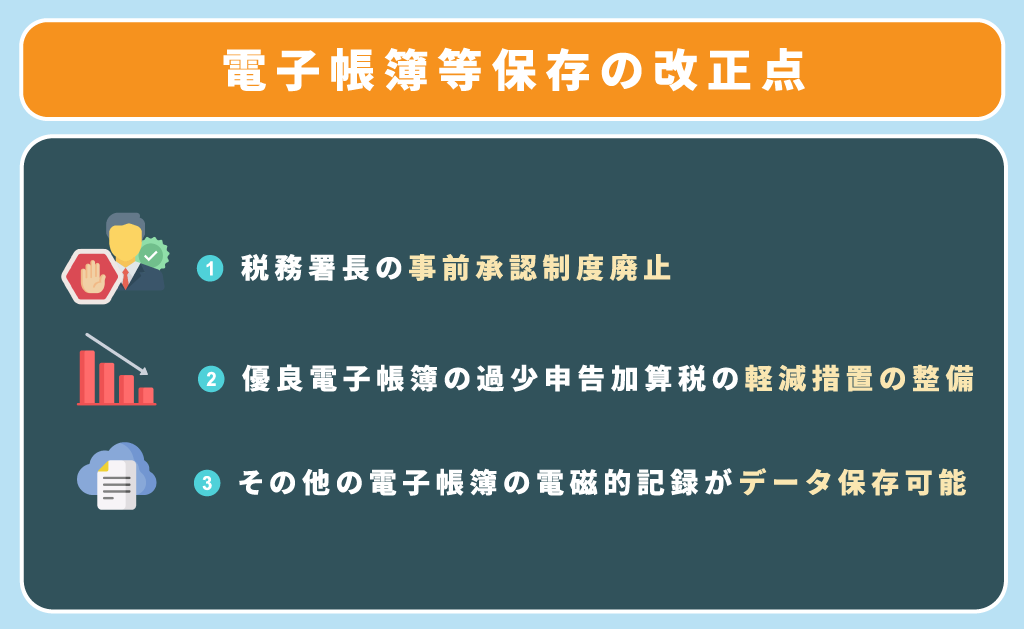

電子帳簿等保存の改正点

電子帳簿等保存の区分では下記の改正がされました。

事前承認の必要がなくなった点は、納税者にとって事務負担が軽減され電子保存のハードルが下がったと言えます。

- 心理的ハードル:承認申請は、電子保存を開始する3か月前までには申請書を提出する必要がありました。開始と準備のタイムラグは「まだ先のことだからいいや」という、言い訳になりがちです。

- 物理的ハードル:承認申請の記載項目は、詳細な情報を記入する必要がありました。電子保存の対象とする帳簿名を一つ一つ記入したり、該当する条項を選択するために条文番号を調べたりする作業が必要でした。

これも先送りにしてしまう原因の一つです。

また、データ保存できる電子帳簿の範囲を広げる一方で、優良な電子帳簿については特典を与えている点は、納税者にとって有利に働くと考えられます。

1. 過少申告加算税の軽減措置を受けることができる。過少申告加算税とは、確定申告で申告した税額が少なかった場合に追加で収める税金のことです。

通常、過少申告加算税には10%から15%の税額が課されます。

しかし「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出」を提出しておけば、5%になるというものです。

優良帳簿にはいくつかの要件があります。 優良帳簿のチェックシートや届出書が必要な場合は、国税庁HPをご確認ください。

2. 65万円青色申告特別控除の一つの要件となっている

所得税の青色申告には10万円・55万円・65万円の控除があります。

65万円の青色申告特別控除を受けるためには、55万円の要件を満たした上で、優良な電子帳簿として仕訳帳と総勘定元帳の保存を行うか、e-taxで申告をする必要があります。

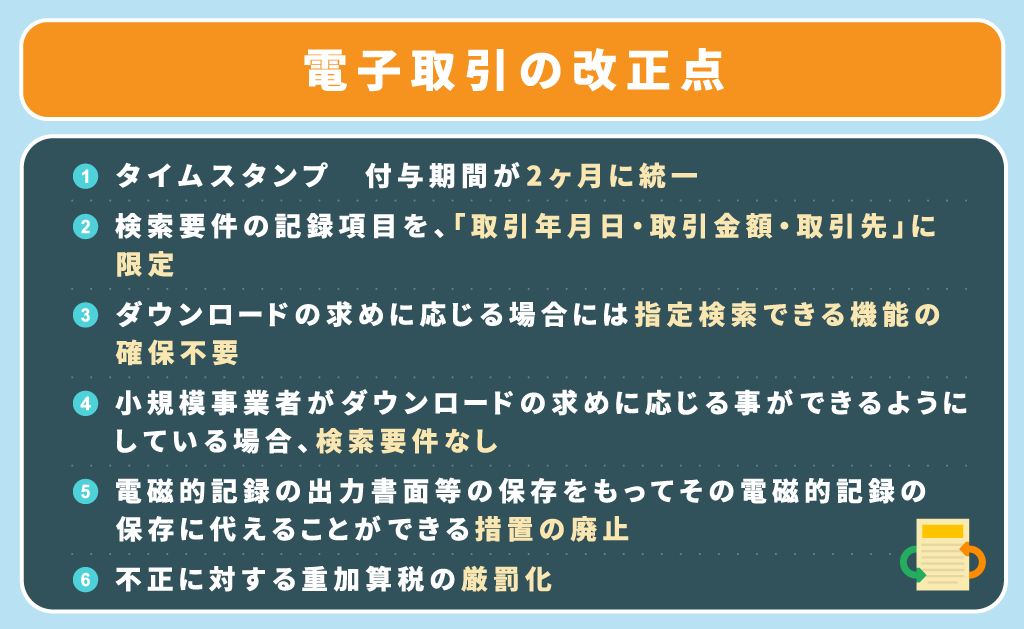

スキャナ保存の改正点

スキャナ保存の区分では以下の項目が改正されました。

- 税務署長の事前承認制度廃止

- タイムスタンプ 付与期間が2ヶ月に統一

- タイムスタンプ 自署不要となる

- タイムスタンプ 訂正削除の履歴が残るシステム採用の場合はタイムスタンプ不要

- 検索要件の記録項目を、「取引年月日・取引金額・取引先」に限定

- ダウンロードの求めに応じる場合には指定検索できる機能の確保不要

- 適正事務処理要件 廃止

- 不正に対する重加算税の厳罰化

スキャナ保存は、1)〜7)までの項目が要件緩和の方向に改正されています。

取引先との書類のやり取りが紙ベースが多いという事業者にとっては、保管場所を確保しなくてよいというメリットがあります。

ただしスキャナ保存は、いくつかの要件があるので確認が必要です。

スキャナ保存の要件

| 要件 | 重要書類(注1) | 一般書類(注2) | 過去分重要書類(注3) |

| 入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力) | ◯ | ||

| 一定水準以上の解像度(200dpi以上)による読取り | ◯ | ◯ | ◯ |

| カラー画像による読取り(赤・緑・青それぞれ256階調約1677万色以上) | ◯ | ※1 | ◯ |

| タイムスタンプの付与 | ◯※2 | ◯※3 | ◯※3 |

| 解像度及び階調情報の保存 | ◯ | ◯ | ◯ |

| 大きさ情報の保存 | ◯※4 | ◯ | |

| ヴァージョン管理(訂正又は削除の事実及び内容の確認等) | ◯ | ◯ | ◯ |

| 入力者情報の確認 | ◯ | ◯ | ◯ |

| スキャン文書と帳簿との相互間冷静の保持 | ◯ | ◯ | ◯ |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備え付け) | ◯ | ※1 | ◯ |

| 整然・明瞭出力 | ◯ | ◯ | ◯ |

| 電子計算機処理システムの開発関係書類等の備え付け | ◯ | ◯ | ◯ |

| 検索機能の確保 | ◯ | ◯ | ◯ |

| その他 | ※5、※6 |

(注)1 決算関係書類以外の国税関係書類をいう

(注)2 資金や物の流れに直結・連動しない書類として規則第2条第7項に規定する国税庁長官が定めるものをいう

(注)3 スキャナ保存制度により国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えている保存義務者であって、その当該国税関係書類の保存に代える日前に作成又は受領した重要書類をいう。

(注)4

※1 一般書類の場合、カラー画像ではなくグレースケールでの保存可。

※2 入力事項を規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※3 当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

※4 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

※5 過去分重要書類については当該電磁的記録の保存に併せて、当該電磁的記録の作成及び保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているものに限られます。)の備付けが必要。

※6 過去分重要書類については所轄税務署長等宛に適用届出書の提出が必要。

たくさんの要件を満たす必要があるのは、デメリットです。

電子取引の改正点

電子取引の改正点は以下のとおりです。

電子取引の改正点では、いくつかの規制緩和はあったものの、電子取引に該当する取引については取引情報を電子データで保存することが義務とされました。

注目すべきは「5)電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置の廃止」項目です。

これは、保存義務のある事業者にとっては負担増となることは間違いありません。

もっと詳しく確認しましょう。

義務化された改正点

2022年の改正で義務化されたのは、電子取引による取引情報を電子データとして保存することです。

電子取引の改正点の「5)電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置が廃止」が該当箇所です。

2021年12月31日までは、パソコン上で受け渡しをした請求書や領収書などを、紙にプリントアウトして保存することが認められていました。

しかし、国は税務に係る情報は、より一次情報に近い形で保存することが望ましいと考え、データで受け取った情報は、データのままで保存することとし、紙での保存を認めない形としたのです。

2022年1月以降は、データでの保存が必須となりました。

しかし、これにはすぐに対応できない企業が多くあり各業界からの反発を受けて、直前になって宥恕期間が設けられました。

2023年12月31日までは、紙での保存を認めるというもので、2年間の準備期間を設けたわけです。

データ保存義務化2024年本格開始

電子取引のデータ保存の義務化は目前です。

しかし、実務の現場は問題に気づくことにも至っていないのが現状ではないでしょうか?

猶予延長の議論

与党の税制調査会は、以下の問題点から宥恕期間の延長を検討しているようです。

- IT化に必要な人材が不足している

- 零細企業の対応の遅れ

- そもそも理解していない

商工会議所では、チラシ作成やセミナー開催で電子帳簿保存法の浸透を図っていますが半数以上が「理解していない」という調査結果が出たとのことです。

参考 https://www3.nhk.or.jp/news/html/20221107/k10013882841000.html https://www.jcci.or.jp/denchohou.pdf

インボイス制度

電子帳簿保存法は、所得税・法人税に係る法律です。

インボイス制度は、消費税の法律です。

本格導入の時期が重なってしまい、2023年から2024年にかけては経理の雑務が爆発的に増えることが予想されます。

今は、免税事業者である個人事業主や法人の経営者は、課税事業者になることを検討し一つの選択を行動に移していかなくてはなりません。

適格請求書発行事業者になると、保管すべき書類の枚数は確実に増えます。

本業のビジネスを進めながら、各税制改正に一人で対応することは困難であることは間違いありません。

制度を-基礎から徹底解説します!!-485x270.png)

今これだけでも進めよう

電子帳簿保存法において、電子取引のデータ保存義務化は宥恕期間中とはいえ、既に始まっています。

すぐに準備を進めておくことをお勧めします。

電子取引の保存要件は以下のとおりです。

| 電子取引の保存要件 | |

| 真実性の要件 | 以下の措置のいずれかを行うこと 1. タイムスタンプが付された後、取引情報の授受を行う 2. 取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく 3. 記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う 4.正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う |

| 可視性の要件 | 1. 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと 2. 電子計算機処理システムの概要書を備え付けること 3. 検索機能※を確保すること ※帳簿の検索要件①〜③に相当する要件(ダウンロードの求めに応じることができるようにしている場合には、②③不要)保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索要件不要 |

引用 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

既に電子取引を開始している場合には、パソコンや会計ソフトを使用している事と思います。

可視性の要件を満たすために、それらのマニュアルを準備しておかなくてはいけません。

また、検索機能を確保するため索引簿を作るべきです。

索引簿の作り方は電子帳簿保存法一問一答【電子取引関係】の問15が参考になります。

あなたの事業で1年に保管している書類の枚数・ファイル数を大体把握してください。

事務処理規程の場合

ざっくりと、1年に保管する書類の枚数が1000枚程度までなら事務処理規程でも対応できるでしょう。

一日に3枚程度の計算です。

ただし、毎日あるいは毎週のルーチンワークに組み込んでコツコツやるのがポイントです。

事務処理規程を作る目的は、電子取引の取引情報の真実性の確保です。

事務処理規程にその旨を明記し、周知徹底する必要があります。

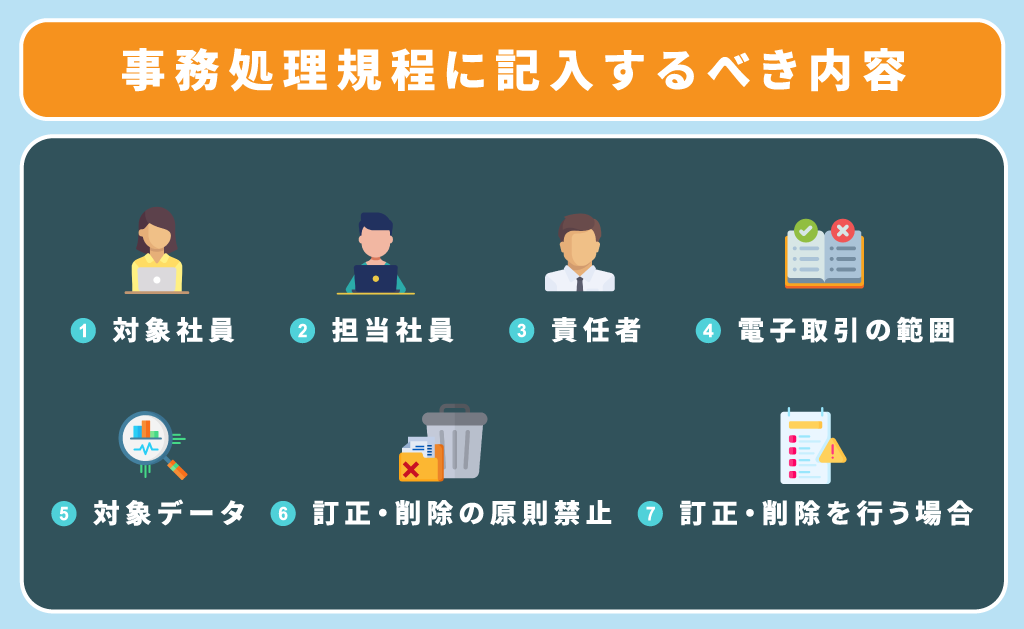

事務処理規程には、次の内容を記入しましょう。

- 対象社員 PCを取り扱う社員全員に知らせておきましょう。

- 担当社員 通常取引情報の保存作業を担当する社員を明記しましょう。データの保存処理や索引簿の管理も担当社員が行うのが良いでしょう。

- 責任者 訂正や削除を行う場合に承認する人を決めておきましょう。

- 電子取引の範囲 電子取引に該当する取引を全社員に知らせておきましょう。社員が電子取引で立替払いをした場合にもデータは必要になります。

- 対象データ 自社が電子取引を利用して発行するもの、受領するものを明記しましょう。

- 訂正・削除の原則禁止 訂正・削除は原則禁止であることを明記しましょう。

- 訂正・削除を行う場合 訂正や削除を行う場合の申請書を作り、手順を明記しましょう。索引簿と一緒に保管することをおすすめします。

国税庁では、事務処理規程と索引簿のサンプルをHPに掲載しています。

以下のURLからダウンロードして活用し、自社の状況にあった事務処理規程を作りましょう。

国税庁HP https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

システムを採用する場合

自社で使用している会計ソフトに、次の2点のうちいずれかの機能があるかを確認してください。

- 訂正や削除の履歴が残る(訂正や削除ができない)

- タイムスタンプを付すことができる

上記の機能がある場合は、電子帳簿保存法に対応していることを確認しましょう。

電子帳簿保存法に対応している場合にはそのまま使用できます。電子帳簿保存法への対応の可否は、公益社団法人日本文書情報マネジメント協会の次のマークを参照にしてください。

出典 https://www.jiima.or.jp/certification/denshitorihiki/

上記の認証マークがあるものは公益社団法人日本文書情報マネジメント協会が電子帳簿保存法の要件を満たしていると判断したものに使用されているので安心です。

上記のものは「電子取引」の認証マークですが「スキャナ保存」「電子帳簿等保存」に対応した認証マークもありますから、システムの採用の参考にしてください。

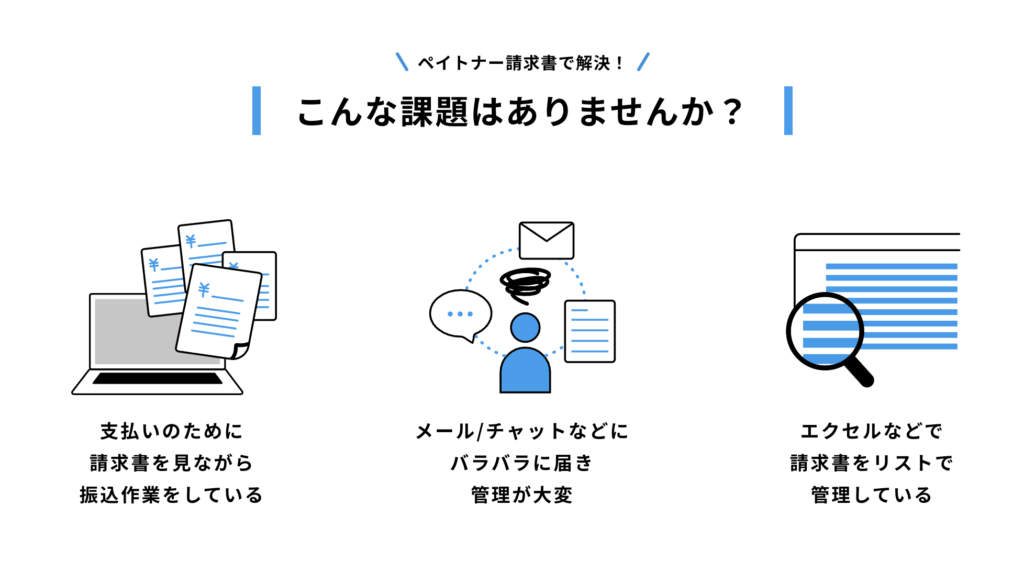

請求書管理は大変な業務

請求書といえば、請求に対する振り込み忘れや、面倒な経理の作業がつきものです。請求書関連の仕事は複雑でありながら、ミスがあるとトラブルが起きかねない大変難しい業務の1つです。

皆さんも、請求書に関する業務がラクになったらと考えたことがあるのではないでしょうか。

そこで、請求書管理を自動化できるサービスを紹介します!サービス名はペイトナー請求書です。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ!

インボイス制度の動きと合わせてみると、意外と時間的な余裕がないことがわかっていただけたでしょうか?

できるところから着手して、電子化を進めていきましょう。

期間の2年で準備すべきこととは!-150x150.png)

期間の2年で準備すべきこととは!-485x270.png)

に必要な事務処理規定って?作成方法を徹底解説!-485x270.png)