- 源泉徴収はサラリーマンと個人事業主、フリーランスそれぞれで計算方法や納税方法が異なる!

- 源泉徴収は必ずしも請求書に記載する必要がない!

- インボイス制度導入により請求書の書式が変更されるので、導入後の債権債務ルールをしっかり把握しておこう!

「請求書の源泉徴収税の記載方法がわからない」、「そもそも源泉徴収がわからない」そんなお悩みをお持ちの方のためにイチから解説しています。

この記事を読むことで源泉徴収とは何か理解できることはもちろん、請求書に記載する源泉徴収税の書き方を学ぶことができます。

「フリーランスとして活躍したい」、

「今はサラリーマンだけど副業をがんばりたい」

そんなあなたはぜひこの記事を読んでみてください。

目次

源泉徴収とは何か

まずはそもそも源泉徴収とは何かをはっきりさせましょう。

「源泉徴収」なんだか言葉が難しくて拒否反応を起こす方がいるかもしれません。

なるべく誰にでもわかるように説明しますのでご安心ください。

そもそも源泉徴収とは所得税の話です。

所得税は1-12月の所得に対して翌年の2-3月の確定申告で課税される金額が決まります。

例えばサラリーマンの場合毎月給与を支払います、その際、所得税が概算額で差し引かれます。

つまり給与をもらう本人ではなく会社が給与支払いの際に税金の「源泉」を「徴収」して所得税を支払います。

この時は概算の年間所得に対して計算された税額を支払います。

これを源泉徴収制度といいます。

源泉徴収の対象となるもの

先ほどは給与所得の場合を例に挙げ源泉徴収を説明しました。このように支払う側(前述の例では給与を支払う会社)は報酬等から源泉徴収して国に納付する義務があります。

ここでは給与所得も含め、給与所得以外で源泉徴収の対象となる報酬などの例を挙げます。

- 給与所得

- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能、芸能プロダクションを営む個人に支払う報酬・料金

- 客に対して接待等を行うことを業務とするホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

など….

※各言葉の意味は国税庁のHPより抜粋しています(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm)

サラリーマンにとっての源泉徴収

サラリーマンの給与明細を見ると、「所得税○○円」と記載されているはずです。

おおよそ今年の年間所得税額を計算し、毎月会社が給与から概算の所得税を差し引いて支払っています。

これがサラリーマンの源泉徴収です。

サラリーマンが確定申告をする必要がないのはこのように源泉徴収によって自動的に所得税の支払いができているからです。

また、年末(年間所得が確定する時期)には年末調整により、所得税金額が確定します。

それによって概算で支払った所得税の支払いすぎや未払い分が調整されます。

このようにサラリーマンの所得税の納付は毎月の源泉徴収による支払いと年末調整によって完了します。

ただし、年収2,000万円を超える場合や副業で20万円を超える場合は別途確定申告が必要ですので注意しましょう。

個人事業主やフリーランスにとっての源泉徴収

一方個人事業主やフリーランスにとっての源泉徴収はどうでしょうか。

フリーランスの源泉徴収は簡単に言うと納める所得税をクライアントに天引きしてもらい、代わりに納税してもらうことです。

個人事業主やフリーランスはサラリーマンと違い、自分で確定申告を行います。

そのため、源泉徴収されるものとされないものがあることを理解する必要があります。

個人事業主やフリーランス向けに請求書の書き方をまとめた記事は以下になりますので、ぜひご確認ください。

必ずしも源泉徴収を請求書に記載する必要はない!

それでは自分の業務が源泉徴収の対象となった場合、請求書に源泉徴収税額を記載する必要があるのでしょうか。

これは取引相手が個人事業主やフリーランスなのか法人なのかで少し異なります。

取引相手が個人事業主やフリーランスの場合は相手が源泉徴収義務者になりませんので請求書に源泉徴収税額を記載する必要はありません。

しかし、法人の場合には、相手には源泉徴収の義務が生まれます。

そのため、取引先に源泉徴収税額を計算する手間が生じてしまう観点から請求書に源泉徴収税額を記載する方が好ましいと言えます。

補足:個人でも源泉徴収が必要になるケース

前述の通り、基本的には個人事業主やフリーランスは源泉徴収義務者になりませんが、源泉徴収が必要なケースもあります。

従業員を雇用したケースです。

この場合はフリーランスや個人事業主でも源泉徴収義務者となり、報酬支払時に源泉徴収をする必要があります。

ただし雇用しても2人以下のお手伝いさんのような家事使用人のみの場合や他に従業員がおらず、税理士などに給与や退職金はなく、報酬だけ支払っている場合は源泉徴収義務者にはなりません。

源泉徴収を請求書に記載する場合の方法とは?

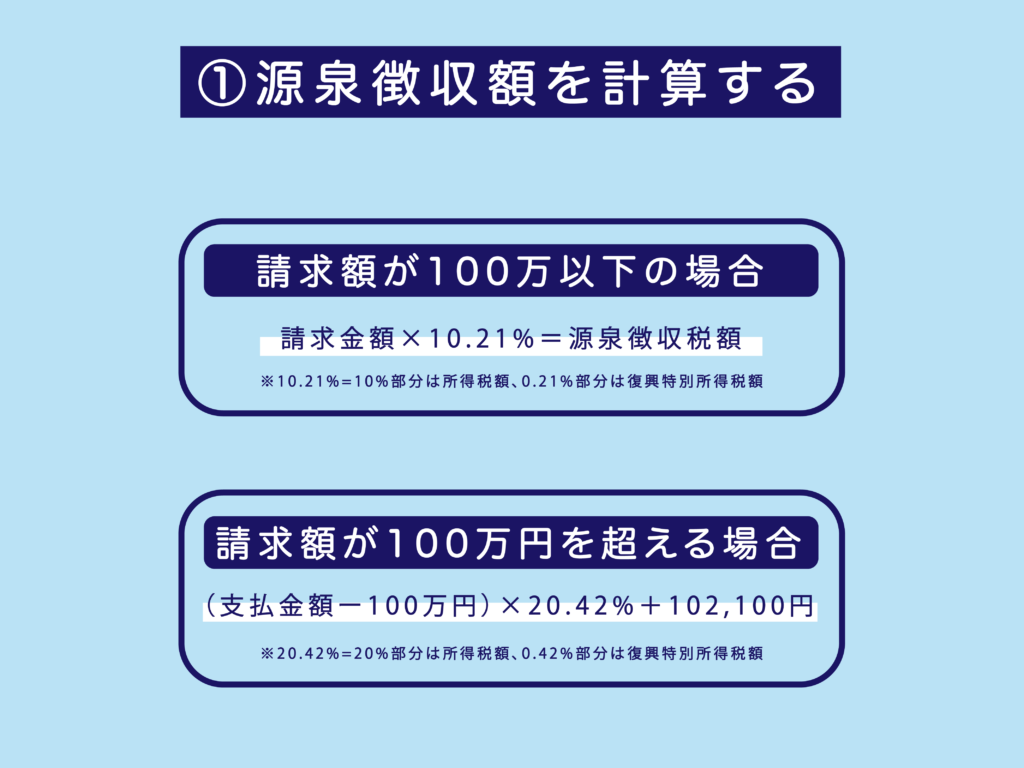

①源泉徴収額を計算する

源泉徴収額は計算式が決まっています。

請求額が100万以下の場合

請求金額×10.21%=源泉徴収税額

※10.21%=10%部分は所得税額、0.21%部分は復興特別所得税額

請求額が100万円を超える場合

(支払金額ー100万円)×20.42%+102,100円

※20.42%=20%部分は所得税額、0.42%部分は復興特別所得税額

➁源泉徴収額を請求書に記載する

ここでは、源泉徴収税額を請求書に記載する際の項目について整理します。

請求書には決まったルールはありませんが、記載した方が良い項目にはある程度慣習があります。

- 作成者名称

- 連絡先

- 取引先(請求書を受け取る側の名前)

- 日付

- 取引内容・サービス名

- 取引金額

…「小計」、「消費税」、「源泉徴収税」、「合計」に分けて記載します。一般的に源泉徴収税は消費税を含めずに小計に対して計算して出します。詳しくは後述します。

- 支払期日

- 振込先

- 印影

…印影とはハンコを押したときの朱肉の後のこと

請求書に電子印鑑を使うメリット

法律上請求書に印鑑を押す必要はありません。

しかし法律上不要だから押さなくてよいと単純に考えていいものではありません。

理由は印鑑がないと取引先に「正式な書類なのか」と不信感を与えてしまったり、複製や改ざんにつながったり、トラブルにつながる恐れがあるからです。

電子請求書にも電子印鑑がありますので印鑑を押し印影を残すことをオススメします。

電子印鑑には、

- 印影を画像化したタイプ

- 印影に識別情報が保存されたタイプ

の大きく2種類があります。

印影を画像化した印鑑、簡単に作成でき、コストが抑えられるというメリットがありますが誰でも簡単に同じ印影を作れるため、偽造されるリスクが高いというデメリットがあります。

一方で印影に識別情報が保存されたタイプはコストが少しかかりますが、印影を画像化したタイプに比べて偽造されるリスクが低く、信頼性が高い点が特徴です。

以下、この章で述べたことを表にして整理しましたので、確認してみてください。

源泉徴収税額と消費税は別で考える

ここまで源泉徴収税の説明をしてきました。

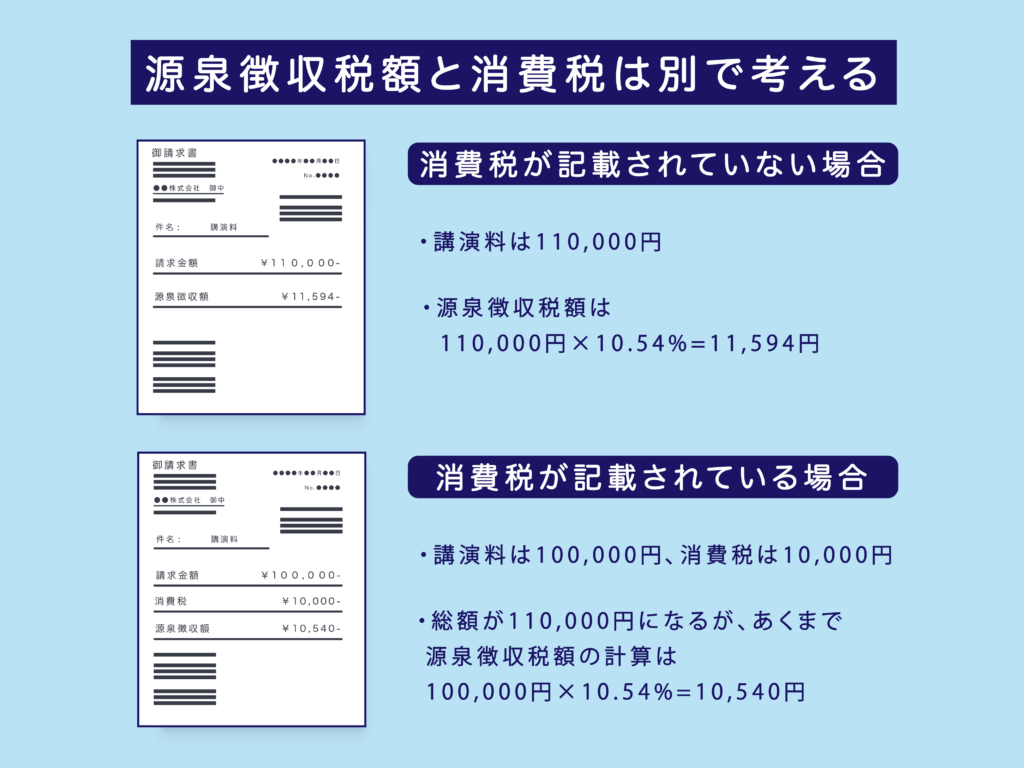

源泉徴収税の内容で注意すべきは消費税の取り扱いです。

簡単に整理すると源泉徴収税は所得税の話で、所得を得たときに支払う税金の源泉を徴収して納める制度です。

一方消費税は、消費したときに支払う税金で全く別物です。

消費税が含まれているかどうかで源泉徴収税の金額が変わってきますので要注意です。

例えば、自分が講師としてお仕事をしたときの請求書に講演料110,000円と書かれていた場合、

源泉徴収税額は110,000円×10.54%=11,594円です。

しかし講演料100,000円、消費税10,000円と記載があった場合は総額が110,000円になるのですが、あくまで源泉徴収税額の計算は100,000円×10.54%=10,540円になります。

このように消費税込で記載されている場合は消費税込の報酬額が対象に計算されるのに対し、分けて記載される場合は消費税を除く、報酬額のみで源泉徴収税額を計算することができます。

インボイス制度開始後の対応

2023年10月1日からインボイス制度が始まります。

インボイス(適格請求書)とは買い手に適用税率や消費税額を的確に伝えるために作成される請求書や納品書、領収書などの書類のことです。

インボイス制度とは、消費税の課税事業者を対象とした制度で、正式名称は「適格請求書等保存方式」です。

インボイス制度を簡単にいうと「消費税率」や「消費税額」などを記載して、請求書などを発行・保存する制度です。

インボイス制度では、従来、適用税率や消費税額を記載していなかった書類に、記載すべき事項が追加され「税率ごとに合計した対価の額や適用税率」、「消費税額」などの記載が義務付けられています。

特に消費税率10%, 軽減税率8%が存在する現在では内訳把握の必要性が高まってきています。

インボイス制度導入による請求書の書式は変更されますが、源泉徴収額や源泉徴収事務手続きの方法に変更はありません。

また、要件を満たした請求書を保存することで仕入額控除を受けることができます。

仕入税額控除とは?

仕入税額控除について説明します。

少し難しいのですが、消費税課税事業者(国税庁HPから引用)はお客様から売上で得た消費税を納税する必要があります。その際仕入の時に支払った消費税は控除して納税することになります。

簡単な例で説明します。

例えばスーパーで魚の売上が税込550円だったとします。魚を問屋から仕入れたときの値段は税込330円かかっていたとします。その場合、売上で得た消費税から仕入で支払った消費税を差し引いた20円が納税額になります。(50円-30円=20円)

この仕入にかかった30円を控除できる仕組みのことを仕入税額控除と言います。

インボイス制度は、消費税の仕入税額控除の方式で、消費税の適用税率や消費税額等、適格請求書発行事業の登録番号などを記載して請求書を発行、または発行を受けることで仕入税額控除に対応できる制度です。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

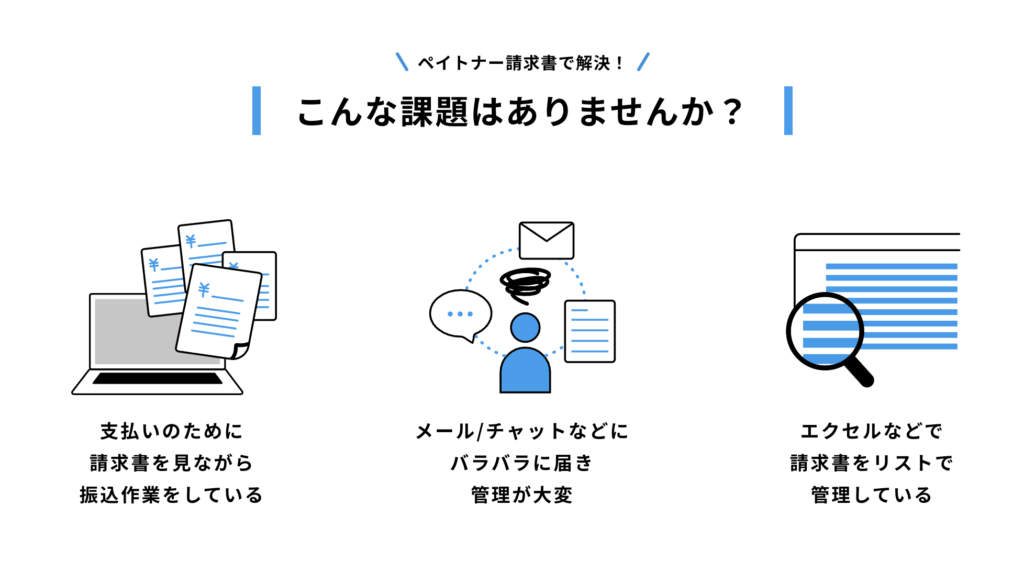

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ

最後に今回の記事をまとめます。

源泉徴収税の説明と記載方法について記事を書いてきました。

- 源泉徴収とは何か?

- サラリーマンとフリーランスの違いについて

- 源泉徴収の計算方法

- 請求書への源泉徴収税額の記載の仕方

- 印影の役割について

- 請求書の手間を減らすための「ペイトナー請求書」とは何か

- インボイス制度の概要

などについてお伝えしました。

もしかしたら、今でも「難しいな」、「読んだけど全ては理解できていない」という感想をお持ちの方もいるかもしれません。でも大丈夫です。

読む前より1つでも理解が進んでいれば次の学びやビジネスの成長につながっています。

ちょっとした学びの継続は時間とともに大きな差になります。

最後までお読みいただき、ありがとうございました。

に必要な事務処理規定って?作成方法を徹底解説!-485x270.png)