期間の2年で準備すべきこととは!.png)

2022年1月から電子帳簿保存法(以下、電帳法)が改正されました。

新たに義務化された内容のうち、延期が認められ、2年間の猶予期間(=宥恕(ゆうじょ)処置)が取られたものがあります。

「何が延期されたの?」「2年間の間に何をすればいいの?」といった疑問にはっきりとお答えする記事となっています。

ぜひ最後までご一読ください!

- 改正された電帳法のポイントは保存のための要件緩和、罰則規則強化、電子取引のデータ保存義務化の3点!

- 電帳法の猶予(宥恕措置)の間にするべきこととは、データ保存システムの導入、タイムスタンプの付与、業務負担削減システムの導入、IT導入補助金の確認の4つ!

- 実際に対応する際のステップは電子取引への対応完了、ペーパーレス化の推進、インボイス制度への対応の3ステップ!

目次

2022年1月に改正された電子帳簿保存法(電帳法)3つのポイント!

最初に2022年1月に改正された電帳法について整理しておきます。

大きく3点がポイントになります。

- 国税関係書類や帳簿を保存するための要件緩和(緩和)

- 税務処理不備の罰則規定強化(厳罰化)

- 電子取引での電子データ保存の義務化(義務化・延期)

以上3点です。

この中で③の電子データ保存の義務化の部分について2年間の猶予期間(宥恕措置)が設けられました。

まずは改正点の中身を詳しく見ていきましょう。より詳しい改正点が知りたい方は電帳法の改正点をまとめた記事がありますので参考にしてください。

また国税庁の改正電帳法のパンフレットも参考になります。(国税庁資料)

1.国税関係帳簿書類の保存要件の緩和

国税関係書類や帳簿は、保存するために決められていた要件が廃止又は緩和されることで、簡素化されました。具体的には下記の項目です。

- 事前承認制度の廃止

- システム要件の廃止

- 優良な電子帳簿申告漏れに課される加算税が軽減される措置

- 検索項目が「日付」「取引金額」「取引先」の3項目に限定された

- 適正事務処理要件の廃止

- タイムスタンプの要件緩和

このように多くの部分で緩和や廃止となっているため、事務処理負担は大きく軽減されることでしょう。

2.税務処理不備の罰則規定強化

一方、税務処理の不備に対する罰則規定は強化されました。

例えば税務処理上、隠ぺいや改ざんなど不備が見受けられた場合にペナルティが強化されました。

具体的には隠ぺい、偽装などの悪用が発覚した場合は重加算税が10%加重されることになりました。

3.電子取引における電子データ保存の義務化(延期)

3点目は電子取引での電子データ保存の義務化です。

例えば請求書をPDFファイルなどのデータで受け取ったとき、以前はプリントアウトして紙で保存できましたが、改正後は電子データを紙で保存することはできなくなりました。

また、データで保存する際は、タイムスタンプを付与した状態にするなど不正対策した上で保存しなければなりません。

これらの内容は2022年1月からの義務化予定でしたが、2023年12月31日に延期され、猶予期間(宥恕処置)が設けられています。

本記事ではこの猶予期間に何を準備すべきかを解説していきます。

電帳法の延期・猶予(宥恕措置)とは何か?

まず、2年の猶予期間とは、2年後に始めればいいというわけではなく、2年後には運用できている状態にしていなければならないことを意味しています。

電帳法延期が認められている部分はどこ?

電帳法の2022年1月の改正自体は延期されておらず既に開始されています。

あくまでも延期・猶予期間が認められているのは「電子取引でのデータ保存の義務化」の部分になります。

具体的にはデータで受け取った請求書等を紙でプリントアウトして保存できなくなった点です。

2年間の猶予措置が適用される条件

また猶予措置には適用される条件があります。2021年12月10日の税制改正大綱で下記の通り猶予適用の条件が示されています。

令和4年1月1 日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が 行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係 る電磁的記録を保存要件に従って保存をすることができなかったことについて やむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく -91- 当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたもの に限る。)の提示又は提出の求めに応じることができるようにしている場合に は、その保存要件にかかわらず、その電磁的記録の保存をすることができるこ ととする経過措置を講ずる。

(2021年12月10日の税制改正大綱 P90-P91より引用)

わかりやすく説明すると、管轄税務署長がやむを得ない事情があると認め、かつ➁出力書面の提示や提出に応じられる場合に経過措置を講じていると書かれています。

なお、やむを得ない事情については法令解釈通達で次のように述べられています。

「やむを得ない 事情」とは、電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内で のワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備 を整えることが困難であること

(法令解釈通達 7-10より引用)

通達を読む限り準備に時間がかかってしまうことはやむを得ない事情に入るようです。

つまり、①準備中であり、かつ、➁求めに応じて書類を出せる場合は猶予期間が適用されると解釈できます。

適正に運用してきた事業者の方は、該当すると解釈できますので、現在の適正処理を維持しつつ、猶予期間(宥恕処置)を使って準備を勧めていけば問題なさそうですね。

2年間の猶予期間にやっておくこと4選!

さて、それでは、この2年間に何をしていけばいいのか、ここで整理しておきましょう。

大きく4点あります。

①事務処理規定とシステムの導入、どちらを使って電帳法改正に対応するか?

電子取引のデータは改ざんができない形で保存しなければならず、そのための方法を決める必要があります。改ざんができない形には次の4つの方法があります。

- タイムスタンプが付与されたデータを受領

- 受領後遅滞なくタイムスタンプを付与

- データの訂正削除をした場合にその記録が残るシステム又は訂正削除ができないものを利用

- 訂正削除の防止に関する事務処理規程を設ける

いずれかの方法を選択しなければなりません。(参考資料:国交省HP 問17)

①~③はシステム導入対策することになり、④は社内の事務処理規定での対応で十分です。

つまりシステム導入にするか事務処理規定で対応するか決める必要があります。一見、事務処理規定は面倒が少なくて良いと思うかもしれませんが、今後ますます電子化が進んでいくことを考えるとシステム導入をオススメします。

➁タイムスタンプは付与型か履歴を残す形式か

システム導入にした場合、次に決めなければならないことはタイムスタンプを付与するか履歴が残る形のシステムを利用するかです。

タイムスタンプとは、電子データの特定の日時での存在とその時点からデータが変更されていないことを証明する技術です。

タイムスタンプを付与する場合、費用が高い場合があるデメリットはありますが、電帳法への対応やシステム乗り換え時のスムーズさの点からメリットがあります。

一方、履歴の残るシステムを利用する場合は安価な点が魅力ですが、乗り換えるときにタイムスタンプが付与されていないため、乗り換える際にデータ移行ができなくなるというデメリットがあります。

個人的にはタイムスタンプの付与が良いと思うのですが、会社にとってどちらが適しているか考える必要があります。

③電帳法とインボイス制度に対応できるシステムの絞り込み

2023年10月よりインボイス制度が開始されます。仕入税額控除を受けるためには適格請求書を保存する必要があります。

その際インボイスの記載項目のチェックや帳簿記載項目の増加、請求書の棲み分けなど新たな業務の追加や混乱が予測されます。

今回は電帳法延期の処置の解説ですが、今後を見越すとインボイス制度になったときにも業務負担をなるべく減らせるシステムを探すことが好ましいといえます。

インボイス制度の詳しい説明は、以下の記事にまとめています。

制度を-基礎から徹底解説します!!-485x270.png)

④IT導入補助金に対応するシステムにどのようなものがあるか学ぶ

IT導入補助金とは中小企業・小規模事業者がITツールを導入する際に活用できる補助金です。

導入時に利用できるシステムかどうか自分が該当するかなど確認しておきましょう。

詳しくは経済産業省 中小企業庁のHPに解説がありますので確認してみてください。

2年の猶予期間に企業が準備すべき3つのステップ

ここまで猶予期間にやっておくべきことを紹介してきました。

ある程度絞り込みができたら、実際に対応を進めていきます。その際の具体的な動きを3つのステップで整理します。

step1.電子取引への対応を早急に完了させる

最初に「電子取引」における電子保存への対応を完了させることが重要です。

こちらは電帳法改正の中でも義務の部分となるからです。

まずは電子データで受領した帳簿書類等をどのように保存するかを決めて導入を進めましょう。

step2.帳票やWeb配信などできることからペーパーレス化を推進しておく

「電子取引」への対応ができたら「スキャナ保存」や紙の書類をどうするかなど他の区分の電子化を進めていきましょう。

ステップ1では電子データで受領したものの保存方法を決めました。

次は例えば帳票類「授受」の部分で紙を電子に変更する仕組みを構築できないか考えてみましょう。このように進めていくことでペーパーレス化を推進できます。

電子化導入時のデメリットやその対策については、以下の記事を参考にしてください。

ペーパーレス化・電子化を推進することで業務効率と電帳法・インボイス制度への準備の基盤が整っていきます。

請求書電子化のメリットは、こちらの記事に載せていますので参考にしてください!

step.3インボイス制度への対応を進める

猶予期限前の2023年10月よりインボイス制度が始まります。

電帳法の延期の期限より半年早くインボイス制度がスタートします。

インボイス制度と電帳法は関連していますのでスタート時に電子化が完了しており、電帳法も対策済みになっていることが理想です。

インボイス制度への準備を進めることが大事です。

早めに請求書の電子化などできることから対策することをオススメします。

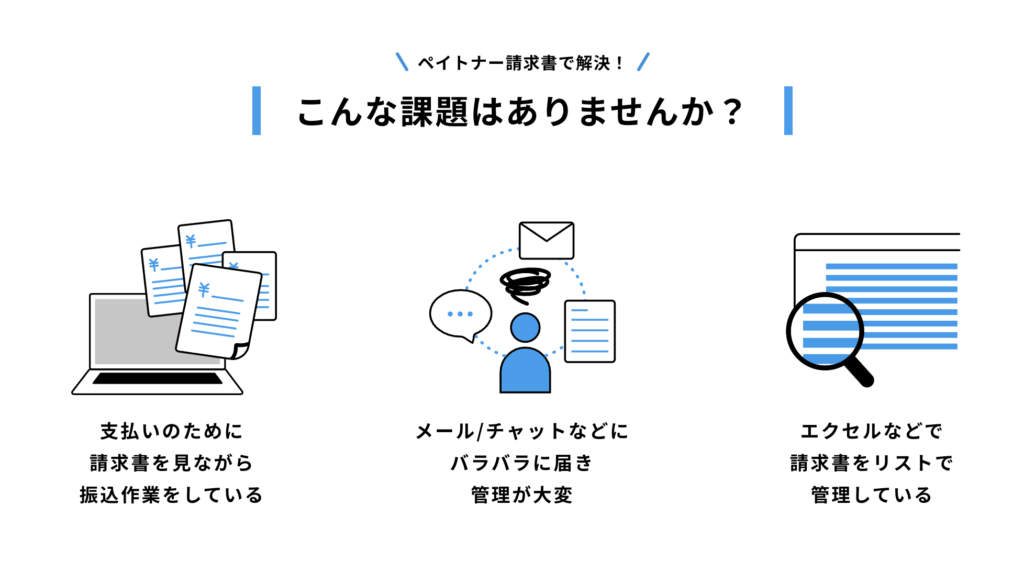

ペイトナー請求書なら、請求書の管理と支払いを自動化できる!

最後に請求書電子化に適した請求書管理サービスをご紹介します。

電帳法やインボイス制度にも対応しており、一挙に解決に近づけられる可能性があります。

サービス名は「ペイトナー請求書」です。特徴を見ていきましょう。

ペイトナー株式会社が提供するサービスです。請求書や印鑑の電子保管に適しています。

ペイトナー請求書とは請求書の入力から仕訳、振込まで自動で行い、請求書処理業務を効率化するためのサービスです。

ペイトナー請求書の特徴

1.請求書が何枚あっても1クリックで支払日に自動振り込みが可能

これにより毎月自身で振込する手間が省けます。

2.専用メールアドレスに送るだけで請求書を自動回収

バラバラに届いて管理が大変な請求書も、専用メールアドレスに送付すれば自動で回収、そして電子化まで自動的に完了します。(もちろん電子帳簿保存法にも対応しています)。

担当者から専用メールアドレスに送って貰えば、手間はゼロに。もちろん直接アップロードも可能です。

つまり請求書の受取、振込、そして会計処理までがオンラインで完結します。

3.ペイトナー請求書ならかかる費用は一律300円/件のみ※

自動振込をご利用いただいた枚数分のみの費用なので、ご負担なくご利用いただけます。

銀行へお支払いする手数料も含んだ金額となっておりますので、お財布にも優しい料金設計となっています。

※キャンペーン期間

気になったらまずは試してみる姿勢が大切です。キャンペーン期間を利用してみて効率が悪ければ戻すことはできますが、やらずに損し続けることは大きな損失です。

気になった方はぜひ下記のリンクから試してみてくださいね。

【新制度対応】請求書の電子化にペイトナー請求書がオススメ

請求書処理の自動化・効率化を叶える「ペイトナー請求書」をご紹介します。

ペイトナー請求書は、以下のような面倒な経理業務を請け負い、業務の円滑化を支えます。

- メールで受け取った請求書を自動で保管

- AIと専属オペレーターで請求書を電子化

- 振込業務の自動化

「ペイトナー 請求書」とは?

「ペイトナー 請求書」は、請求書の管理・振込をすべて自動化することができる、クラウド請求書処理お任せサービスです。

電子帳簿保存法(※)にも対応し、法人の皆様が請求書を保管することを支援します。

ペイトナー請求書の特徴!解決できる課題とは?

請求書の電子保存がドラッグ&ドロップだけで完結!

ペイトナー請求書に請求書の画像ファイルをドラッグ&ドロップでアップロードすると、OCRという、画像認識AIの技術によって、自動でデータ化、自動保存を実現できます。

今まで、時間がかかっていた請求書の情報をエクセルなどにデータ入力する作業を大幅に短縮することが可能です。

振込まで自動化!

データ化した請求書情報から、支払いに必要な情報を読み取り、支払い期限までに自動で支払いを行います。

1件あたり5分かかる毎月の振込業務(弊社調査)が0分になるため、毎月、支払い作業が存在する事業者には、コスト削減の観点で非常にオススメです。

今なら「3分でわかる」無料資料を配布中!

ペイトナー請求書が気になった方には、無料資料を配布中です!

- 「ペイトナー請求書」の製品概要と主な機能

- 「ペイトナー請求書」を導入することによるメリット

- 「ペイトナー請求書」が選ばれている理由

この記事のまとめ!

- 改正された電帳法のポイントは保存のための要件緩和、罰則規則強化、電子取引のデータ保存義務化の3点!

- 電帳法の猶予(宥恕措置)の間にするべきこととは、データ保存システムの導入、タイムスタンプの付与、業務負担削減システムの導入、IT導入補助金の確認の4つ!

- 実際に対応する際のステップは電子取引への対応完了、ペーパーレス化の推進、インボイス制度への対応の3ステップ!

今回電帳法の義務化項目の2年間の猶予期間にやるべきことをまとめました。

「延期されたものは何?」「2年間の間に何をすればいいの?」これらの疑問が解消されたのではないでしょうか。

繰り返しになりますが、猶予期間はあっという間にきます。

この記事を見て早めに行動を起こしていただき、導入を成功していただければと思います。

最後までお読みいただきありがとうございました。