最近は、ふるさと納税をする人が増えています。また、学校法人やNPO法人などへ寄附した経験のある方もいるでしょう。

こうした、ふるさと納税や寄附をしたら、条件を満たせば控除を受けることが可能です。ただし、どこへ寄附したか、いくら寄附したかによって控除額が異なるので、制度を正しく理解する必要があります。

本記事では、個人事業主が利用できる「寄附金控除」について、詳しく解説します。ふるさと納税についても解説しますので、ぜひ最後までご覧ください。

- 寄附やふるさと納税をしたら、控除を受けられるよ!

- 控除には「寄附金控除」「寄附金特別控除」のほか、住民税控除もあるんだ

- 寄附先によって受けられる控除は異なるから、事前にチェックしよう!

目次

寄附金控除・特別控除とは?概要と控除額の計算方法

寄附金控除とは、国や地方公共団体、特定の団体などに寄附をした場合に受けられる控除のことです。すべての寄附が控除になる訳ではなく、指定の団体への寄附のみが対象となっています。

寄附は、大切な社会貢献活動のひとつです。特に、控除が認められるような公益性の高い団体への寄附は、より良い社会を実現するために大切と言えるでしょう。国としても、こうした重要な寄附活動を促進していくために、こうした寄附金控除制度がつくられました。

対象となる寄附金

寄附金控除・特別控除の対象となるのは、以下のような国や団体への寄附のうち、条件を満たしたもののみです。

- 国又は地方公共団体に対する寄附金

- 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金の一部

- 特定公益増進法人に対する寄附金

- 特定公益信託の信託財産とするために支出した金銭

- 認定NPO法人等に対する寄附金

- 政治活動に関する寄附金

- 特定新規中小会社が発行した株式の取得に要した金額など

*控除に関しては条件があります

参考:国税庁『寄附金を支出したとき』

なお、上記のうち「寄附金特別控除」や「住民税控除」の対象になるのは一部となっています。

| 寄附金控除 | 特別控除 | 住民税控除 | |

| 国 | 〇 | × | × |

| 地方公共団体 | 〇 | × | 〇(ふるさと納税) |

| 公益社団法人公益財団法人国立学校法人など*1 | 〇 | × | △*3 |

| 特定公益増進法人 | 〇 | △*2 | △条例指定すれば可 |

| 特定公益信託 | 〇 | × | △条例指定すれば可 |

| 認定NPO法人 | 〇 | 〇 | △条例指定すれば可*4 |

| 政党等 | 〇 | 〇 | × |

*1:公益増進に寄与し、緊急を要する特定の事業に充てられるもの

*2:公益社団法人・公益財団法人・私立学校法人・社会福祉法人・更生保護法人に対する寄附で、政党及び政治資金団体に対する寄附金

*3:住所地の共同募金会及び日赤支部に対する寄附金

*4:都道府県知事・指定都市市長が認定したNPO法人以外でも、条例で指定されていれば対象

参考:総務省『個人住民税における寄附金税額控除の対象寄附金』

寄附金控除とは

寄附金控除とは、所得税計算において所得控除にできる制度です。後述する「特別控除」と比べて、対象となる寄附先が多いのが特徴となっています。控除額の計算方法は、以下のとおりです。

- 特定寄附金の年間合計額 – 2,000 = 寄附金控除額

*特定寄附金の年間合計額は所得の40%相当額が限度

参考:国税庁『寄附金を支出したとき』

ポイントは2,000円差し引くこと、そして特定寄附金の年間合計額は所得の40%が限度であることです。

寄附金特別控除とは

寄附金特別控除は、公益財団法人や認定NPO法人など一部団体への寄附を控除にできる制度です。前述した「寄附金控除」と異なり、税額控除にできます。所得控除と税額控除の違いについては、以下の項目をご覧ください。

控除額は、以下の方法で控除額を計算します。

- (寄附金の年金合計額 – 2,000円) × 控除の種類に応じた割合 = 控除額

*100円未満切り捨て

*寄附金の年間合計額はその年の所得金額の40%相当額が限度

*控除額はその年の所得税額の25%相当額が限度

参考:国税庁『寄附金を支出したとき』

寄附先によって「団体毎の割合」が異なる点に注意しましょう。

- 政党等寄附金特別控除:30%

- 認定NPO法人等寄附金特別控除:40%

- 公益社団法人等寄附金特別控除:40%

参考:国税庁『寄附金を支出したとき』

個人住民税控除

特定の団体への寄附に関しては、個人住民税の控除を受けられます。

- 都道府県・市区町村に対する寄附金(ふるさと納税)

- 住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金

- 都道府県・市区町村が条例で指定する寄附金

参考:総務省『ふるさと納税以外の寄附金税制』

住民税控除額の計算方法は、以下のとおりです。なお、ふるさと納税については計算方法が異なりますので、この後の項目をご覧ください。

- (寄附金 – 2,000円) × A = 控除額

*寄附金は総所得金額の30%が上限

- 都道府県共同募金会・日本赤十字社支部:10%

- 都道府県が指定した寄附金:4%(2%)

- 市区町村が指定した寄附金:6%(8%)

- 都道府県と市区町村どちらからも指定された寄附金:10%

*かっこ内は、2018年度(平成30年度)以降の個人住民税において、指定都市に住所がある場合

ふるさと納税の場合

ふるさと納税の場合、所得税と住民税の控除を受けられます。計算方法が少し複雑なので、利用する前にしっかり確認しておきましょう。

- 所得税:(ふるさと納税額 – 2,000円) × 所得税上限率 *1*2

- 住民税:基本分 + 特例分

- 基本分:(ふるさと納税額 – 2,000円) × 10% *3

- 特例分A:(ふるさと納税額 – 2,000円) × (100% – 10% – 所得税上限率) *4

- 特例分B:住民税所得割額 × 20%

- Aが住民税所得割額を超える場合はBの計算式を用いる

*1:控除対象となる納税額は総所得金額等の40%が上限

*2:2037年までは所得税の税率は復興特別所得税の税率を加えた率となります。

*3:控除対象となる納税額は総所得金額等の30%が上限

*4:税率は個人住民税の課税所得金額から人的控除差調整額を差し引いた金額より求めた税率で、所得税計算における税率と異なる場合があります。

*5:所得税上限率は、所得のうち最も高い税率です。例えば年収500万円の人であれば20%となります

参考:総務省『ふるさと納税のしくみ』

上限額については、この後の項目で「全額控除される納税額の目安額」を紹介しますが、あくまで目安ですので、総務省のシミュレーション(Excel)を活用することをおすすめします。

自治体への問い合わせもおすすめしますが、自治体によっては詳しい金額について回答していない場合もあるのでご注意ください。

【フリーランス/個人事業主の方】

LINEで税金/節税💰のストレス解消します!

オトクな最新情報を週1配信📱!

\10秒で簡単🎶 登録者2万人超!/

フリーランス/個人事業主へ!

LINEで税金/節税の悩み解消!

最新情報を定期配信📱!

\10秒で簡単🎶 登録者2万人超!/

事前に確認!納税額の計算方法、各種控除の違い

「寄附金控除やふるさと納税でいくら戻るの?」と気になる人も多いでしょう。

しかし、控除額について調べたくても、そもそも納税額の計算方法を知らなかったり、所得控除と税額控除の違いが分からなかったりしたら、正しい数字を計算できません。

以下では、所得税と住民税の計算方法と、所得控除と税額控除の違いについて解説します。これから控除額計算をする方や、寄附金控除と特別控除どちらを利用するか悩んでいる方はぜひご覧ください。

所得税の計算方法

所得税は、以下の方法で計算します。

- 売上 – 各種所得控除 = 課税所得

- 課税所得 × 税率 – 税額控除 = 納税額

所得金額ごとの税率と控除額は、以下のとおりです。

平成27年分以降の所得税率

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

*平成25年から令和19年までの各年分の確定申告においては、復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

参考:国税庁『No.2260 所得税の税率』

日本は、所得額に応じて税率が変動する「累進課税制度」を導入しています。例えば、年収500万円の人の場合、1,000〜2,000,000円未満の部分は税率5%、2,000,000〜3,300,000円未満の部分には10%と計算するのです。

しかし、それでは計算が煩雑になってしまいます。そこで、所得額全体に税率をかけたうえで、表内「控除額」を差し引くと、正しい税額が計算できるようになっています。

住民税の計算方法

まずは、住民税の計算方法を確認しましょう。

- 売上 – 所得控除 = 課税所得

- 課税所得 × 10% – 税額控除 = 住民税の所得割額

それでは、寄附金控除と特別控除それぞれで、どれくらいの節税効果があるかを見てみましょう。

所得控除と税額控除の違い

所得控除と税額控除の違いは、税額計算において「その金額をどこで差し引くか」です。それでは、税金を計算する流れを見てみましょう。

- 売上 – 経費等・所得控除 = 課税所得

- 課税所得 × 税率 = 税額

- 税額 – 税額控除 = 納税額

所得控除は税率をかける前、税額控除は税率をかけた後に差し引くのです。つまり、寄附金控除(所得控除)は税率をかける前、特別控除(税額控除)は税率をかけた後に差し引きます。

いくら戻る?寄附金控除・ふるさと納税の控除額計算シミュレーション

各種控除の違いや、控除額の計算方法が理解できたら「自分がいくら節税できるのか」を計算してみましょう。

以下では、ふるさと納税をした場合や、寄附金特別控除を受けられる場合について、どれくらい節税できるかをシミュレーションしていきます。

なお、今回は以下のケースを想定してシミュレーションします。

- 年間所得:約500万円

- 特定寄附金:50,000円

- 家族構成:独身・一人暮らし

まずシミュレーションの前に、所得税や住民税の計算方法、所得控除と税額控除の違いを紹介します。

寄附金控除

まずは、寄附金控除額を計算しましょう。今回は、特定公益財団法人に寄附をしたケースを想定して、シミュレーションをしてみます。

- 50,000円 – 2,000円 = 48,000円

上記は所得500万円の40%を下回っているので、全額控除にできます。それでは、控除があった場合となかった場合の、所得税額の違いを見てみましょう。

- 控除あり

- (5,000,000円 – 48,000円) × 20% – 427,500円 = 562,900円

- 控除なし

- 5,000,000円× 20% – 427,500円 = 572,500円

上記のように、5万円の寄附で約1万円の節税効果が期待できます。

寄附金特別控除

それでは、寄附金控除額を計算しましょう。

(50,000円 – 2,000円) × 40% = 19,200円

寄附金特別控除の場合は「控除額 = 節税額」です。そのため、50,000円を寄附した場合は、所得税が19,200円安くなります。

この結果からわかるように、寄附金控除と寄附金特別控除を比較すると、特別控除のほうが節税効果は大きくなります。

ふるさと納税

ふるさと納税の場合、まず納税額が控除上限額を超えていないか確認が必要です。総務省発表の目安額を見ると、年収500万円で独身の場合、61,000円までは全額控除可能(自己負担分除く)となっているので、50,000円の納税であれば問題ないでしょう。

それでは、控除額を計算していきます。

- 所得税:(50,000円 – 2,000円) × 20% = 9,600円

- 住民税:4,800円 + 33,600円 = 38,400円

- 基本分:(50,000円 – 2,000円) × 10% = 4,800円

- 特例分:(50,000円 – 2,000円) × (100% – 10% – 20%) = 33,600円

上記のように、50,000円のふるさと納税で約45,000円の節税効果が期待できます。

寄附金控除・ふるさと納税には控除上限がある!限度額の確認方法

寄附金控除やふるさと納税には、控除の上限額があります。それでは、寄附金控除・寄附金特別控除・ふるさと納税それぞれの上限額について、改めて確認していきましょう。

寄附金控除

寄附金控除の計算で「特定寄附金」にできるのは、所得の40%相当までです。目安額を超えた金額については特定寄附金に算入できない場合があります。

寄附金特別控除

寄附金特別控除でも、寄附金の年間合計額はその年の所得金額の40%相当額が上限となっています。また、控除額はその年の所得税額の25%相当額が限度です。例えば、所得税額が50万円で控除額が15万円だった場合、12.5万円までしか控除は受けられません。

ふるさと納税

ふるさと納税の場合、以下のように上限が細かく定められています。

- 所得税計算でのふるさと納税額:総所得金額等の40%

- 住民税基本分計算でのふるさと納税額:総所得金額等の30%

以下は、経済産業省が公開している「全額控除されるふるさと納税額(年間上限)の目安」からの抜粋です。給与所得者(会社員等)を想定した表ではありますが、参考にご覧ください。

| 独身または共働き | 夫婦 | |

| 300万円 | 28,000円 | 19,000円 |

| 350万円 | 34,000円 | 26,000円 |

| 400万円 | 42,000円 | 33,000円 |

| 450万円 | 52,000円 | 41,000円 |

| 500万円 | 61,000円 | 49,000円 |

| 550万円 | 69,000円 | 60,000円 |

| 600万円 | 77,000円 | 69,000円 |

| 650万円 | 97,000円 | 77,000円 |

| 700万円 | 108,000 | 86,000円 |

| 750万円 | 118,000円 | 109,000円 |

| 800万円 | 129,000円 | 120,000円 |

*1:左欄金額は給与所得です

*2:「共働き」は、ふるさと納税をした者本人が配偶者(特別)控除の適用を受けていないケースを指します

*3:「夫婦」は、ふるさと納税をした者の配偶者に収入がないケースを指します

*4:年金収入のみの方や事業者は上記表とは異なります

参考:総務省『全額(※)控除されるふるさと納税額(年間上限)の目安 (※) 2,000円を除く』

なお、上記はあくまで目安です。収入や扶養家族の人数などによって上限額は異なるので、詳しい金額はお住まいの自治体にお問い合わせください。

住民税所得割額の2割が目安

上限額を計算したいときは「住民税所得割額の2割くらい」を目安と考えましょう。市民税の通知書にある「所得税欄」の「所得割」の部分を見ると確認できます。

そもそも住民税には、所得割と均等割があります。所得割は所得に税率をかけて算出するもの、均等割は所得にかかわらず一定のものです。

- 売上 – 所得控除 = 課税所得

- 課税所得 × 10% – 税額控除 = 住民税の所得割額

例えば、所得割額が10万円の方なら、2万円前後が上限額となります。

-485x306.png)

寄附金控除を活用するメリット・デメリット

特定の団体へ寄附をすれば、控除を受けられます。しかし、節税になるからといって、デメリットを知らずにただ寄附をしてしまうのは危険です。

以下では、寄附金控除を利用するメリットとデメリットを解説します。これから寄附をしようとしている方や、寄附金控除・ふるさと納税控除を活用しようと考えている方は、ぜひ参考にしてください。

メリット

寄附金控除を活用するメリットは、やはり社会貢献活動をしながら、節税対策も実現できる点でしょう。

- 所得税や住民税を安くおさえられる

- 社会貢献をしながら節税もできる

- (ふるさと納税)返礼品を受け取れる

ふるさと納税であれば、返礼品としてその土地の農畜産物や、日用品、健康食品などを受け取れます。ただ納税するよりも非常にお得です。

デメリット

寄附金控除を利用する場合、必ず一定の自己負担が発生する点には注意が必要です。

- 最低2,000円は自己負担

- 全額が控除になる訳ではない

- 寄附・ふるさと納税をしすぎると控除対象外の金額が大きくなる

また、寄附をした全額が控除になる訳ではありません。前述のとおり、控除の対象となる寄附金額には上限があるので、寄附をする際は注意しましょう。

【LINE登録者2.5万人突破!】

資金繰り、税金…悩みが尽きないあなたに📩

“フリーランスのお金ヒント”を毎週お届け!

✅ スキマ時間に読める

✅ 事業に活かせる知識

✅ 資金繰り・税金・保険 など

\週1配信!5秒で登録🎶/

\ LINE登録者2.5万人突破!/

資金繰り、税金…

悩みが尽きないあなたに📩

“フリーランスのお金ヒント”を毎週お届け!

✅ スキマ時間に読める

✅ 事業に活かせる知識

✅ 資金繰り・税金・保険

\週1配信!5秒で登録🎶/

寄附金控除を利用する人の確定申告のやり方

寄附金控除を受ける際には、確定申告時に申請が必要です(ワンストップ特例利用者を除く)。また、寄附したことを証明する書類も必要になります。以下では、確定申告の事前準備や申告方法について解説しますので、これから確定申告をする方は参考にしてください。

なお、確定申告のやり方については、以下の記事も参考にしてください。

-485x306.png)

白色申告と青色申告の違い

確定申告には、白色と青色があります。事前申請や提出書類、節税効果などが異なるので、それぞれの特徴を確認しておきましょう。

| 白色 | 青色 | |

| 事前申請 | 不要 | 必要 |

| 必要書類 | 少ない | 多い |

| 控除 | なし | 最大65万円 |

| 少額減価償却資産の特例 | なし | あり |

| 赤字の繰り越し | なし | あり |

| 事業専従者給与の経費計上 | 一部 | 全額 |

簡単には、白色は簡単だけれど節税効果が少ない、青色は複雑だけれど節税効果が大きいと考えると良いでしょう。

準備物と提出書類

確定申告をする際は、以下のものが必要です。

- 提出書類(確定申告書など)

- 請求書

- 経費・控除関連の領収書や証明書

- 口座の入出金履歴

- 身分証明書、マイナンバーがわかるもの

- 口座番号がわかるもの(還付金受取用)

また、白色申告・青色申告それぞれで、以下の書類を作成する必要があります。

| 白色申告 | 青色申告 | |

| 提出書類 | ・確定申告書B・収支内訳書 | ・確定申告書B・青色申告決算書・第三表・第四表・貸借対照表★・損益計算書★ |

| 帳簿 | ・法定帳簿・任意帳簿 | ・現金出納帳・売掛帳・買掛帳・固定資産台帳・経費帳〇・総勘定帳★・仕訳帳★ |

〇:10万円控除

★:最大65万円控除を利用する場合

-485x306.png)

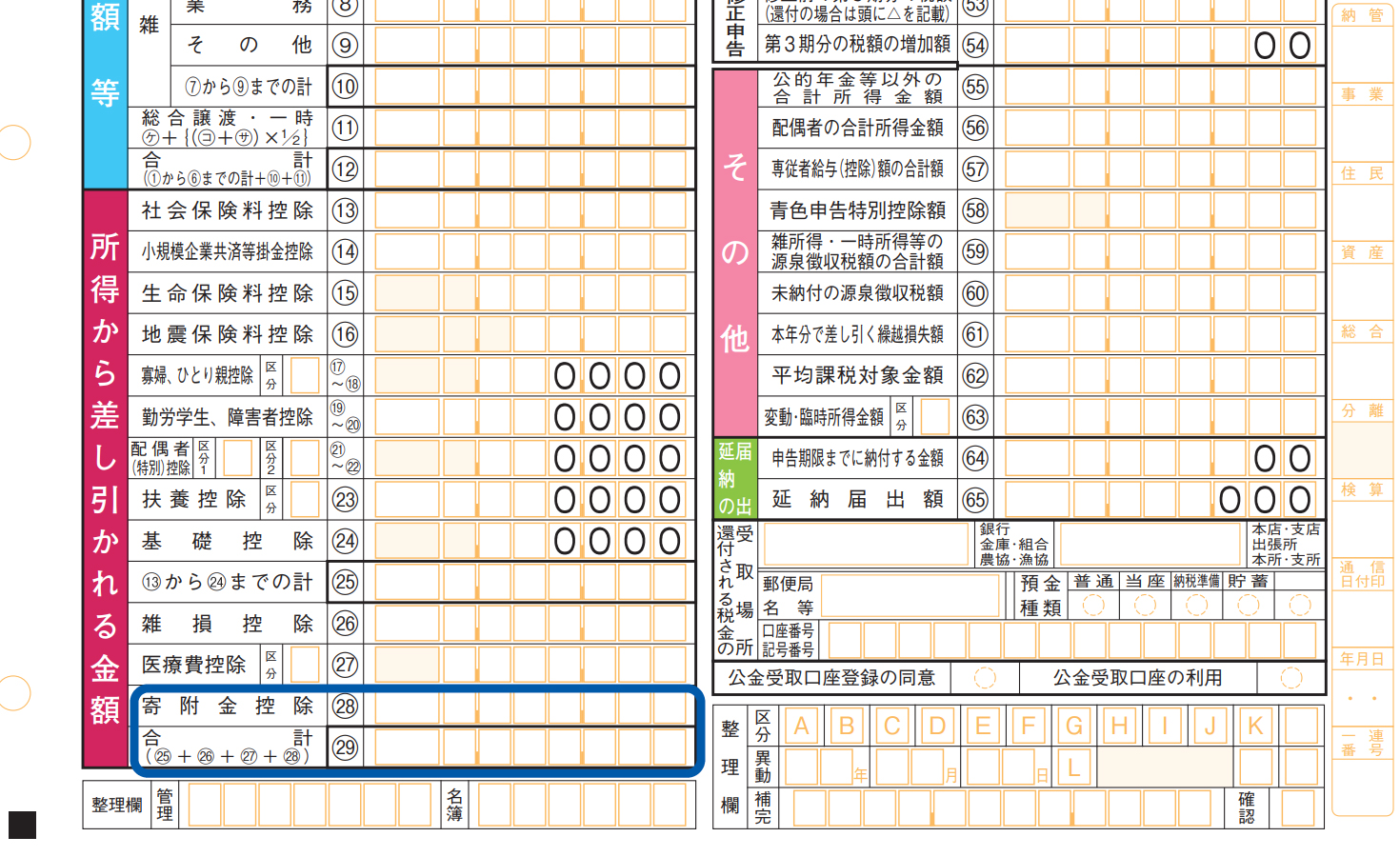

確定申告書で記入する欄

寄附金控除を受ける際、確定申告書の「所得から差し引かれる金額」の「㉘寄附金控除」に控除額を、「㉙合計」に控除の合計金額を記入します。

参考:国税庁『確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)』

上記の青枠内に、控除額を記入しましょう。なお、確定申告ソフトを利用した場合、案内に従って控除額を入力すれば、自動的にこの欄に金額が記入されます。

提出方法・期限

確定申告は、以下の方法で提出できます。

- 所轄税務署の窓口で提出

- 所轄税務署の時間外収受箱に投函

- 所轄税務署もしくは業務センターに郵送

- e-Taxで電子申請

寄附金控除やふるさと納税の控除証明書は、確定申告書とあわせて提出してください。紙・電子どちらの場合でも、書類添付が必要です。

確定申告書の提出期限は、毎年3月15日です。3月15日が土日祝日だった場合は、次の平日が期限となります。なお、郵送の場合は消印の日付が提出日となるので、余裕をもって投函しましょう。

個人事業主の寄附金控除に関するよくある質問

個人事業主が寄附金控除を利用する場合、以下のような疑問を抱く人が多くいます。

- 寄附金控除の対象団体一覧を確認する方法は?

- 寄附を受ける場合・寄附金収入があった場合は?

- ふるさと納税の選び方は?

- ふるさと納税の証明書をなくしたら再発行できる?

それでは、寄附金控除に関するよくある4つの質問に回答していきます。

寄附金控除の対象団体一覧を確認する方法は?

寄附金控除の対象となっている団体を確認したい場合は「寄附金控除 + 自治体名」で検索しましょう。例えば東京都にお住まいの方であれば「寄附金控除 東京都」と検索してみてください。

検索してみると、条例指定寄附金の一覧に関するページがヒットすると思います。なお、自治体の正しいホームページか、最新の情報か(令和〇年が古くないか)を必ず確認したうえで、閲覧しましょう。

寄附を受ける場合・寄附金収入があった場合は?

寄附を受けた(もらった)場合は、贈与税や所得税の課税対象になります。

- 個人から個人へ110万円超の寄附:贈与税

- クラウドファンディングでの寄附:場合により贈与税

- 生活費や治療費として個人間での寄附:場合により贈与税

- 個人から、町内会・研究会・PTA等への寄附:贈与税

- 個人が一般社団・財団法人や学校法人へ寄附:場合により贈与税

- 法人から個人への寄附:場合により所得税および住民税

寄附する人や、受け取る人、状況によって課税される税金が異なるので、詳しくはお近くの税務署にお問い合わせください。

ふるさと納税の選び方は?

ふるさと納税は、以下のような方法で選ぶのが一般的です。

- 生まれ育った土地

- ふるさと納税サイトのランキング上位のもの

- ほしい物や食品

- 応援したい自治体

また、ふるさと納税したお金の使い道を選べる自治体もあります。教育支援や高齢者福祉、環境美化、農林水産業支援など、使い道は自治体によってさまざまです。返礼品だけでなく、どういった使い道を選べるかで選択するのも良いでしょう。

ふるさと納税の証明書をなくしたら再発行できる?

ふるさと納税の証明書が再発行できるかどうかは、自治体によって異なります。発送時期も自治体ごとで異なるので「紛失した」「届かない」といったトラブルがあったら、自治体ページにある問い合わせ先に連絡してみましょう。

なお、ふるさと納税サイトによっては、サイト側が証明書を発行するサービスがあります。紛失時は、サイトのQ&Aページも確認し、証明書発行サービスがあれば、そちらを利用するのもおすすめです。

まとめ

寄附をしたら、所得税や住民税に関する控除を受けられます。寄附先によって控除の種類や金額が異なるので、計算する際は十分に注意しましょう。

控除を受けるためには、ふるさと納税ワンストップ特例を利用している方を除き、確定申告が必要です。本記事の情報を参考にしながら、上限額や控除額を正しく計算して、しっかりと確定申告しましょう。

- 寄附やふるさと納税をしたら、控除を受けられるよ!

- 控除には「寄附金控除」「寄附金特別控除」のほか、住民税控除もあるんだ

- 寄附先によって受けられる控除は異なるから、事前にチェックしよう!

LINE限定情報配信中!

【実際のLINEトーク画面】

LINE登録2万超!3秒で登録↓↓

-485x306.png)

-485x306.png)

-485x306.png)

-485x306.png)

\ お金の不安、LINEで減らそう! /

フリーランスのための

「知って得する情報」を毎週配信中!

✅ 節税&経費のコツ

✅ 補助金・助成金の申請ガイド

✅ 最新の法律情報

\ LINE登録2.5万人突破! /